住まいの快適性や機能性を向上させるリフォームは、多くの人にとって重要な関心事です。経年劣化した設備の交換から、間取りの変更、省エネ性能の向上、バリアフリー化まで、その目的は多岐にわたります。しかし、リフォームにはまとまった費用が必要となるため、自己資金だけでは賄いきれないケースも少なくありません。そこで力強い味方となるのが「リフォームローン」です。

リフォームローンと一口に言っても、取り扱う金融機関や商品によって金利、借入可能額、返済期間などの条件は大きく異なります。数多くの選択肢の中から、ご自身の状況やリフォーム計画に最も適したローンを選ぶことが、将来の家計負担を軽減し、後悔のないリフォームを実現するための鍵となります。金利がわずか0.1%違うだけでも、総返済額には数十万円の差が生まれることもあります。

この記事では、リフォームローンの基本的な知識から、主な種類、金利相場、そして金利が低い金融機関の具体的な情報までを網羅的に解説します。さらに、後悔しないための選び方のポイントや、金利を少しでも安く抑えるための具体的な方法、複雑な減税制度についても分かりやすく紐解いていきます。

これからリフォームを検討している方はもちろん、すでに情報収集を始めている方にとっても、最適なリフォームローン選びの一助となる内容です。ぜひ最後までご覧いただき、理想の住まいづくりにお役立てください。

目次

リフォームローンとは

リフォームローンとは、その名の通り、自宅の増改築、修繕、設備の入れ替えといったリフォームにかかる費用を賄うために利用する目的別ローンの一種です。住宅ローンが主に住宅の購入や新築を目的とするのに対し、リフォームローンは既存の住宅の価値を維持・向上させるための資金調達手段として位置づけられています。

多くの人にとって、住まいは生活の基盤であると同時に、最も大きな資産の一つです。しかし、建物や設備は時間とともに劣化していきます。例えば、キッチンやお風呂、トイレといった水回りの設備は15年~20年が交換の目安とされていますし、外壁や屋根も定期的なメンテナンスが欠かせません。また、家族構成の変化(子どもの独立や親との同居)やライフステージの移行(定年後の生活、身体機能の変化)に伴い、間取りの変更やバリアフリー化が必要になることもあります。

こうしたリフォームには、数十万円から、場合によっては1,000万円を超える高額な費用がかかることも珍しくありません。これほどの金額をすべて自己資金で用意するのは、計画的な貯蓄があったとしても簡単なことではないでしょう。リフォームローンは、このような「今、リフォームが必要・したい」というニーズに応え、手元の現金を大きく減らすことなく、計画的に資金を準備することを可能にする金融商品です。

リフォームローンの具体的な利用目的は非常に幅広く、以下のようなものが挙げられます。

- 内装の改修: 壁紙の張り替え、床材の変更、間取りの変更など

- 水回り設備の交換: キッチン、浴室、トイレ、洗面台の最新設備への入れ替え

- 外装のメンテナンス: 外壁の塗り替え、屋根の葺き替え、防水工事など

- 耐震補強工事: 地震に備えた建物の強度向上

- 省エネ化: 断熱材の追加、高効率給湯器への交換、内窓(二重サッシ)の設置など

- バリアフリー化: 手すりの設置、段差の解消、スロープの設置、介護対応の浴室への改修など

- 増改築: 子ども部屋の増築、書斎や趣味のスペースの確保など

- エクステリア・外構工事: カーポートの設置、庭の整備、門扉やフェンスの交換など

リフォームローンを利用する最大のメリットは、まとまった資金を一度に用意でき、希望するタイミングでリフォームに着手できる点にあります。特に、雨漏りや設備の故障といった緊急性の高い修繕が必要な場合、資金が貯まるのを待っていては、被害が拡大し、かえって修繕費用が高くついてしまう可能性があります。リフォームローンを活用すれば、こうした事態を避け、住まいの安全性や快適性を迅速に回復させることができます。

また、計画的に返済を進めることで、家計への急な負担を平準化できるのも大きな利点です。月々の返済額を無理のない範囲に設定することで、リフォーム後も安定した生活を送ることが可能になります。

ただし、ローンである以上、当然ながら利息が発生します。借入額や返済期間、そして何より「金利」によって、最終的に支払う総額は大きく変わってきます。そのため、リフォームローンを利用する際は、単に借りられるかどうかだけでなく、「どの金融機関から、どのような条件で借りるのが最も有利か」を慎重に比較検討することが極めて重要です。この選択が、リフォーム全体の満足度を左右すると言っても過言ではありません。

この後の章では、リフォームローンの具体的な種類や金利、選び方のポイントについて、さらに詳しく掘り下げていきます。

リフォームローンの主な種類

リフォームローンは、大きく分けて「担保の有無」と「借り方」という2つの軸で分類できます。それぞれにメリット・デメリットがあり、リフォームの規模やご自身の状況によって最適な選択肢は異なります。それぞれの特徴を正しく理解し、自分に合ったローンを見つけることが重要です。

担保の有無で分かれる「有担保型」と「無担保型」

リフォームローンの最も基本的な分類が、不動産などの担保を提供するかどうかによる違いです。

| 項目 | 有担保型リフォームローン | 無担保型リフォームローン |

|---|---|---|

| 担保 | 必要(自宅など不動産) | 不要 |

| 金利 | 低い(年1%~3%程度) | 高い(年2%~5%程度) |

| 借入可能額 | 高い(~1億円など) | 低い(~1,000万円程度) |

| 返済期間 | 長い(最長35年など) | 短い(最長15年程度) |

| 審査 | 厳しい・時間がかかる | 比較的緩やか・スピーディー |

| 諸費用 | 高い(保証料、抵当権設定費用など) | 安い(保証料は金利に含まれることが多い) |

| 向いている工事 | 大規模リフォーム、増改築、建て替え | 小~中規模リフォーム、設備交換 |

【有担保型リフォームローン】

有担保型ローンは、リフォーム対象となる自宅とその土地を担保として提供することで、融資を受けるタイプのローンです。金融機関にとっては、万が一返済が滞った場合に担保不動産を売却して貸付金を回収できるため、貸し倒れリスクが低くなります。

このリスクの低さが、借り手にとっての大きなメリットに繋がります。具体的には、金利が低く設定され、借入可能額は数千万円から1億円程度と高額になり、返済期間も住宅ローン並みに最長35年といった長期で設定できるのが特徴です。そのため、間取りを全面的に変更するような大規模リノベーションや、二世帯住宅への増改築、建て替えに近い規模の工事など、1,000万円を超えるような高額な費用がかかる場合に適しています。月々の返済額を抑えながら、計画的に返済を進めたい場合に有力な選択肢となります。

一方で、デメリットも存在します。まず、担保価値の評価や抵当権の設定手続きが必要になるため、審査に時間がかかり、手続きも煩雑になります。また、融資手数料のほかに、保証料や抵当権設定登記にかかる登録免許税、司法書士への報酬といった諸費用が別途必要となり、初期コストが高くなる傾向があります。そして最大の注意点は、万が一返済不能に陥った場合、担保として提供した大切な自宅を失うリスクがあることです。この点を十分に理解した上で、慎重に検討する必要があります。

【無担保型リフォームローン】

無担保型ローンは、その名の通り不動産などの担保を提供せずに利用できるタイプのローンです。カードローンや教育ローンなどと同様の、個人の信用力に基づいて融資が行われる仕組みです。

最大のメリットは、その手軽さとスピード感にあります。担保評価が不要なため、申し込みから融資実行までの期間が短く、審査も比較的スピーディーです。Webで申し込みが完結する金融機関も多く、急な設備の故障など、スピーディーに対応したい場合に非常に便利です。また、抵当権設定費用などの高額な諸費用がかからないため、初期コストを抑えることができます。

しかし、金融機関にとっては貸し倒れリスクが有担保型より高くなるため、その分金利は高めに設定されています。また、借入可能額は500万円~1,000万円程度、返済期間も10年~15年程度が上限となるのが一般的です。したがって、キッチンや浴室の交換、外壁塗装、内装の張り替えといった、比較的費用が少額で済む小~中規模のリフォームに向いています。

どちらのタイプを選ぶかは、「リフォームにかかる費用」「希望する返済期間」「手続きの手間やスピード」といった要素を総合的に勘案して判断することが大切です。

借り方で分かれる「単独型」と「住宅ローン一体型」

次に、リフォーム費用をどのように借りるかという視点での分類です。

【単独型リフォームローン】

単独型とは、リフォーム費用のためだけに個別に契約するローンのことです。上記で説明した「有担保型」と「無担保型」のローンは、基本的にこの単独型に分類されます。すでに住宅ローンを完済している方や、親から譲り受けた家に住んでいる方、住宅ローンとは別の金融機関でリフォームローンを借りたい方などが利用します。手続きがリフォームローンのみで完結するため、シンプルで分かりやすいのが特徴です。

【住宅ローン一体型(リフォーム一体型ローン)】

住宅ローン一体型とは、中古住宅の購入費用と、その後のリフォーム費用をまとめて一つの住宅ローンとして借り入れる方法です。これから中古物件を購入して、自分好みにリノベーションしたいと考えている場合に非常に有効な選択肢となります。

この方法の最大のメリットは、リフォーム費用部分にも住宅ローンと同じ低い金利が適用されることです。通常、リフォームローンの金利は住宅ローンより高く設定されていますが、一体型にすることで、リフォーム費用も低金利で長期間にわたって返済できます。これにより、月々の返済負担を大幅に軽減できる可能性があります。

また、窓口が一本化されるため、住宅購入とリフォームの資金計画をまとめて相談でき、手続きの手間が省けるという利点もあります。さらに、リフォーム費用部分も含めて住宅ローン控除(減税)の対象となるため、税制面でのメリットも大きくなります。

ただし、利用するには注意点もあります。物件の売買契約と同時にリフォームの計画や見積もりを固め、金融機関の審査を受ける必要があるため、タイトなスケジュール管理が求められます。購入したい物件が見つかってから、リフォーム会社を選定し、詳細なプランと見積もりを作成するまで、あまり時間がありません。そのため、あらかじめ信頼できるリフォーム会社に相談しておくなど、計画的な準備が不可欠です。

このように、リフォームローンの種類は一つではありません。ご自身のリフォーム計画の規模や予算、住宅ローンの有無などを考慮し、最適なローンを選択することが、賢い資金計画の第一歩となります。

リフォームローンの金利相場

リフォームローンを選ぶ上で、最も気になるのが「金利」です。金利は総返済額を大きく左右する重要な要素であり、その相場を把握しておくことは、金融機関を比較検討する上での重要な指標となります。金利相場は、前述した「無担保型」と「有担保型」で大きく異なります。

(※金利は経済情勢により変動します。以下に示す金利は2024年6月時点の一般的な目安であり、実際の適用金利は金融機関や個人の条件によって異なります。)

無担保型リフォームローンの金利相場

無担保型リフォームローンは、手続きが簡単でスピーディーな反面、金融機関側のリスクが高いため、金利は有担保型に比べて高めに設定されるのが一般的です。

無担保型リフォームローンの金利相場は、おおよそ年2.0%~5.0%程度です。

この金利幅は、借入先の金融機関の種類によっても傾向が異なります。

- ネット銀行: 年2.0%~4.0%台と、比較的低金利な商品が多い傾向にあります。店舗を持たない分、運営コストを抑えられるため、金利に還元されやすいのが特徴です。

- メガバンク・地方銀行: 年2.5%~5.0%程度が中心です。普段から取引のある銀行の場合、給与振込や公共料金の引き落としなどの条件を満たすことで、金利優遇を受けられる場合があります。

- 信販会社: 銀行に比べると年3.0%~5.0%以上と、金利は高くなる傾向があります。その分、審査のスピードが速く、リフォーム会社と提携している「提携ローン」として案内されることも多いのが特徴です。手続きの手間を省きたい場合には選択肢となりますが、金利面では銀行系に劣る可能性があるため、必ず比較検討が必要です。

なぜこれほど金利に幅があるのかというと、適用される金利は申込者の信用情報(年収、勤務先、勤続年数、過去の返済履歴など)や、借入希望額、返済期間によって個別に審査・決定されるためです。一般的に、信用度が高いと判断されれば金利は低く、リスクが高いと判断されれば金利は高くなります。

例えば、同じ金融機関の同じローン商品でも、Aさんには年2.5%が適用され、Bさんには年4.5%が適用されるといったことが起こり得ます。そのため、ウェブサイトなどに表示されている「最低金利」だけで判断するのではなく、ご自身の条件で適用される可能性のある金利(実質金利)を意識することが重要です。

有担保型リフォームローンの金利相場

有担保型リフォームローンは、自宅などを担保に入れるため、金融機関のリスクが低減されることから、無担保型よりも大幅に低い金利で借り入れが可能です。

有担保型リフォームローンの金利相場は、おおよそ年1.0%~3.0%程度です。

この金利水準は、一般的な住宅ローンとほぼ同等です。特に、現在住宅ローンを返済中の金融機関でリフォームローンを組む場合や、中古住宅購入とリフォームをセットで行う「リフォーム一体型住宅ローン」を利用する場合には、非常に有利な金利が適用されるケースが多くなります。

有担保型ローンの金利も、無担保型と同様に、申込者の信用情報や物件の担保価値、そして後述する「金利タイプ(変動か固定か)」によって変動します。変動金利型であれば年1%を切るような低金利で借りられる商品もありますが、将来の金利上昇リスクを伴います。一方、全期間固定金利型は安心感がある反面、当初の金利は高めに設定されます。

金利相場を把握する上での注意点として、ウェブサイトや広告で目にする「年〇.〇%~」という表示の、最も低い金利が誰にでも適用されるわけではないことを改めて認識しておく必要があります。多くの場合、その金融機関が定める最も厳しい優遇条件をすべて満たした場合の金利です。

したがって、金利を比較する際は、複数の金融機関に事前審査(仮審査)を申し込み、ご自身の条件で提示される借入可能額と適用金利を確認するのが最も確実な方法です。手間はかかりますが、この一手間が将来の返済負担を大きく左右します。

知っておきたい金利のタイプ

リフォームローンの金利には、主に「変動金利型」「全期間固定金利型」「固定金利期間選択型」の3つのタイプがあります。それぞれの特徴を理解し、ご自身のライフプランや金利変動に対する考え方に合ったタイプを選ぶことが、後悔しないローン選びの重要なポイントです。

| 金利タイプ | メリット | デメリット | こんな人におすすめ |

|---|---|---|---|

| 変動金利型 | ・当初の金利が低い傾向 ・金利低下の恩恵を受けられる |

・将来、金利が上昇するリスクがある ・返済額が増える可能性がある |

・金利上昇リスクを許容できる ・返済期間が短い ・繰り上げ返済を積極的に考えている |

| 全期間固定金利型 | ・借入期間中、金利と返済額が変わらない ・返済計画が立てやすい ・金利上昇の心配がない |

・変動金利型より当初の金利が高い傾向 ・金利が低下しても恩恵を受けられない |

・将来の金利上昇が不安 ・長期で安定した返済をしたい ・家計管理をシンプルにしたい |

| 固定金利期間選択型 | ・当初の一定期間は返済額を固定できる ・固定期間終了時に金利タイプを選び直せる |

・固定期間終了後の金利が不透明 ・金利見直し時に返済額が大幅に増えるリスク |

・子どもの教育費など、特定の期間だけ支出を安定させたい ・将来の金利動向を見極めて判断したい |

変動金利型

変動金利型は、金融市場の動向(主に短期プライムレート)に連動して、借入期間中に適用金利が定期的に見直されるタイプです。通常、半年ごとに金利が見直され、その結果が5年ごとに月々の返済額に反映されるのが一般的です(「5年ルール」)。また、返済額が増える場合でも、直前の返済額の1.25倍までしか上がらないという上限が設けられていることが多いです(「125%ルール」)。

最大のメリットは、3つのタイプの中で当初の金利が最も低く設定されていることです。低金利が続けば、総返済額を最も安く抑えられる可能性があります。また、市場金利がさらに低下した場合には、その恩恵を受けて返済額が減ることもあります。

一方で、最大のデメリットは、将来金利が上昇するリスクを常に抱えることです。市場金利が上昇すれば、適用金利も上がり、月々の返済額や総返済額が増加します。5年ルールや125%ルールがあるため急激な返済額の増加は緩和されますが、金利が大幅に上昇した局面では、利息の支払いばかりで元金がなかなか減らない「未払利息」が発生する可能性もゼロではありません。

変動金利型は、金利上昇リスクを許容できる資金的余裕がある方や、借入額が比較的少なく返済期間が短い方、金利が低いうちに積極的に繰り上げ返済を進められる方などに向いています。

全期間固定金利型

全期間固定金利型は、ローンを借り入れた時点の金利が、完済までずっと変わらないタイプです。市場金利がどれだけ変動しても、月々の返済額は一切変わりません。

最大のメリットは、その圧倒的な安心感と計画の立てやすさです。契約時に総返済額が確定するため、将来の金利上昇を心配する必要がありません。「これから子どもの教育費がかかる」「定年後の収入が減る」といったライフイベントを控えている方でも、将来にわたって家計の見通しを立てやすいのが魅力です。

その反面、金融機関は将来の金利上昇リスクを負うことになるため、当初の金利は変動金利型よりも高く設定されるのが一般的です。また、もし市場金利が借入時よりも大幅に低下したとしても、その恩恵を受けることはできず、相対的に高い金利を払い続けることになります。

全期間固定金利型は、将来の金利の動向に一喜一憂したくない方や、長期にわたって安定した返済を続けたい方、家計管理をシンプルにしたい堅実派の方におすすめです。

固定金利期間選択型

固定金利期間選択型は、変動金利と固定金利の「ハイブリッド型」ともいえるタイプです。契約時に定めた期間(3年、5年、10年など)だけ金利が固定され、その期間が終了した時点で、改めてその後の金利タイプ(変動金利にするか、再度固定金利にするか)を選択します。

メリットは、固定期間中は返済額が変わらないという安心感を得られる点です。例えば、「子どもが大学を卒業するまでの10年間は教育費がかさむので、返済額を確定させておきたい」といった、ライフプランに合わせた柔軟な計画が立てられます。固定期間終了時に市場金利が低ければ、変動金利に切り替えて返済額を抑えるといった選択も可能です。

しかし、最大の注意点は、固定期間終了後の金利がどうなるか不透明であることです。期間終了時の金利水準によっては、適用金利が大幅に上昇し、月々の返済額が一気に増えてしまうリスクがあります。その時点での金利で再契約することになるため、当初の優遇金利が適用されなくなるケースも多いです。

このタイプは、特定の期間だけ家計の支出を安定させたいという明確な目的がある方や、将来の金利動向をご自身で判断し、適切に対応できる知識や情報収集力がある方に向いていると言えるでしょう。

どの金利タイプが絶対的に優れているということはありません。ご自身の経済状況、リスク許容度、そして将来のライフプランをじっくりと見つめ直し、最適なタイプを選択することが何よりも大切です。

リフォームローンの主な借入先と特徴

リフォームローンは、さまざまな金融機関で取り扱われています。それぞれに特徴があり、金利やサービス内容も異なります。主な借入先の特徴を理解し、ご自身の優先順位に合わせて比較検討することが重要です。

| 借入先 | 金利 | 審査スピード | 手続きの簡便さ | 特徴 |

|---|---|---|---|---|

| 銀行 (メガバンク・地方銀行・ネット銀行) |

◎ 低い | △~〇 | △~◎ | 種類が豊富。ネット銀行は特に低金利で手続きも簡便な傾向。取引銀行なら金利優遇も。 |

| 信販会社 | △ 高め | ◎ 速い | ◎ 簡便 | 審査がスピーディー。リフォーム会社との提携ローンが多い。金利は高めな傾向。 |

| 住宅金融支援機構 | ◎ 低い(固定) | △ 時間がかかる | △ やや複雑 | 【フラット35】リノベなど。省エネ・耐震改修など質の高いリフォーム向け。全期間固定金利。 |

| 信用金庫・JAバンク | 〇 普通 | 〇 普通 | 〇 相談しやすい | 地域密着型。組合員・会員向けのサービス。対面での相談がしやすい。 |

銀行(メガバンク・地方銀行・ネット銀行)

銀行はリフォームローンの主要な借入先であり、多くの人にとって最も身近な選択肢です。銀行はさらに「メガバンク」「地方銀行」「ネット銀行」に大別でき、それぞれに特徴があります。

- メガバンク・地方銀行: 全国展開するメガバンクや、地域に根差した地方銀行は、信頼性が高く、対面でじっくり相談できるのがメリットです。普段から給与振込口座として利用していたり、住宅ローンを組んでいたりする場合、金利の優遇を受けられる可能性があります。商品ラインナップも豊富で、有担保型・無担保型の両方を取り扱っていることがほとんどです。ただし、審査は比較的厳格で、ネット銀行に比べると金利はやや高め、手続きに時間がかかる傾向があります。

- ネット銀行: 実店舗を持たず、インターネット上での取引を主とする銀行です。店舗運営コストなどを抑えられるため、金利が総じて低めに設定されているのが最大の魅力です。申し込みから契約までオンラインで完結することが多く、来店不要で手続きを進められる手軽さも支持されています。一方で、対面での相談ができないため、手続きに不安がある方には不向きかもしれません。

銀行のリフォームローンは、低金利を重視する方や、普段取引のある銀行で安心して手続きを進めたい方におすすめです。

信販会社

信販会社は、クレジットカードやショッピングクレジットなどを手掛ける会社で、リフォームローンも取り扱っています。

信販会社のローンの最大の特徴は、審査のスピードです。銀行に比べて審査基準が比較的緩やかとされることもあり、申し込みから結果が出るまでが非常に早い傾向にあります。

また、多くのリフォーム会社と提携している点も特徴です。リフォームの見積もりを取った際に、施工業者から「提携ローン」として信販会社の商品を勧められるケースがこれにあたります。見積もりからローン申し込みまで一括で進められるため、手続きが非常に簡便です。

ただし、その手軽さと引き換えに、金利は銀行に比べて高めに設定されているのが一般的です。リフォーム会社から勧められたローンを安易に契約するのではなく、必ず銀行のリフォームローンなどと比較検討し、総返済額でどちらが有利かを冷静に判断することが重要です。とにかく早く融資を受けたい、審査に不安があるといった場合に選択肢となります。

住宅金融支援機構

住宅金融支援機構は、民間金融機関と提携して、長期固定金利の住宅ローン【フラット35】を提供している独立行政法人です。リフォームに関しても、特定の条件を満たす場合に利用できる融資制度があります。

代表的なのが【フラット35】リノベです。これは、中古住宅の購入と合わせて省エネ性や耐震性、バリアフリー性などを向上させるリフォームを行う場合に、【フラット35】の金利を一定期間引き下げる制度です。

また、住宅金融支援機構が直接融資を行う「財形住宅融資」(勤務先で財形貯蓄を1年以上行っている人が対象)や、高齢者向けの「リバースモーゲージ型住宅ローン」(自宅を担保に融資を受け、返済は利息のみ、元金は死亡時に一括返済する仕組み)なども、リフォーム資金として利用できます。

これらの制度は、質の高いリフォームを行うことで、金利優遇などのメリットを受けたい方や、全期間固定金利で安心して返済したい方に向いています。ただし、技術基準などの要件を満たす必要があるため、誰でも利用できるわけではありません。

信用金庫・JAバンク

信用金庫やJAバンク(農協)も、リフォームローンを取り扱っています。これらの金融機関は、地域や組合員の相互扶助を目的とした非営利的な性格を持っており、地域密着型のきめ細やかなサービスが特徴です。

大手銀行に比べて敷居が低く感じられ、対面で親身に相談に乗ってもらいやすいというメリットがあります。その地域に住んでいる、あるいは勤務しているなどの条件を満たせば、組合員・会員でなくても利用できる場合が多いですが、組合員・会員になることで金利優遇が受けられることもあります。

金利水準や商品は各信用金庫・JAによって様々ですが、メガバンクや地方銀行と同程度か、場合によってはより有利な条件を提示していることもあります。地元の金融機関とじっくり付き合いたい、対面での相談を重視したいという方にとっては、有力な選択肢となるでしょう。

このように、借入先によって特徴は大きく異なります。ご自身の求める条件(金利の低さ、手続きの速さ、相談のしやすさなど)を明確にし、複数の選択肢を比較することが、最適なローン選びにつながります。

リフォームローン金利が低い金融機関おすすめ10選

リフォームローンを選ぶ上で、金利の低さは最も重要な比較ポイントの一つです。ここでは、比較的低金利で人気のある金融機関のリフォームローンを10種類ピックアップしてご紹介します。特にネット銀行は、低金利と手続きの簡便さで注目を集めています。

【重要】

以下の金利や条件は、2024年6月時点の公式サイトの情報に基づいたものです。金利は常に変動しており、また適用される金利は個人の審査結果によって異なります。必ず最新の情報を各金融機関の公式サイトでご確認の上、ご自身の条件で事前審査を申し込んで比較検討してください。

| 金融機関名 | ローン商品名(一例) | 金利(年率・変動金利) | 最大借入額 | 最長返済期間 |

|---|---|---|---|---|

| ① りそな銀行 | りそなリフォームローン | 変動金利型:年2.475%~4.475% | 1,500万円 | 15年 |

| ② 横浜銀行 | 横浜銀行リフォームローン | 年2.4%~4.8%(Web契約) | 1,000万円 | 15年 |

| ③ イオン銀行 | イオン銀行リフォームローン | 年1.88%~3.88% | 1,000万円 | 15年 |

| ④ 楽天銀行 | 楽天銀行リフォームローン | 年2.356%~5.556% | 1,000万円 | 15年 |

| ⑤ 常陽銀行 | 常陽リフォームローン | 年1.9%~3.95% | 1,500万円 | 15年 |

| ⑥ 千葉銀行 | ちばぎんリフォームローン | 年1.8%~4.5%(Web完結) | 1,000万円 | 15年 |

| ⑦ 住信SBIネット銀行 | リフォームローン | 年1.775%~3.975% | 1,000万円 | 15年 |

| ⑧ auじぶん銀行 | リフォームローン | 年1.835%~4.485% | 1,000万円 | 15年 |

| ⑨ PayPay銀行 | リフォームローン | 年1.74%~4.54% | 1,000万円 | 10年 |

| ⑩ オリコ | リフォームローン「Lana」 | 年2.5%~4.9% | 1,000万円 | 15年 |

① りそな銀行

りそな銀行のリフォームローンは、メガバンクの一角として安心感があり、幅広いニーズに対応しています。省エネ設備設置や取引状況に応じて金利の引き下げが適用されるのが特徴です。Webでの申し込みも可能で、来店不要で手続きを進めることができます。

- 特徴: 給与振込や住宅ローンの利用など、りそなグループとの取引状況に応じて最大で年1.0%の金利引き下げがあります。また、太陽光発電システムや高効率給湯器などの省エネ設備を設置する場合にも金利引き下げが適用されるため、エコリフォームを検討している方には特におすすめです。

- 参照: りそな銀行 公式サイト

② 横浜銀行

神奈川県および東京都南西部を地盤とする地方銀行ですが、リフォームローンは全国から申し込み可能です。Web契約なら金利が優遇されるプランがあり、来店不要で手続きを完結できる手軽さが魅力です。

- 特徴: Webサイト上で5秒診断や返済額シミュレーションが充実しており、借入前に具体的なイメージをつかみやすいのが利点です。横浜銀行の住宅ローンを利用中の方は、さらに金利が優遇される場合があります。

- 参照: 横浜銀行 公式サイト

③ イオン銀行

イオングループのネット銀行で、業界でもトップクラスの低金利が魅力です。イオンカードセレクトを持っている、またはイオン銀行を給与振込口座に指定するといった条件で金利が引き下げられます。

- 特徴: イオンの店舗にインストアブランチがあり、土日祝日でも対面で相談できるのが他のネット銀行にはない強みです。ネットの手軽さと対面の安心感を両立したい方に向いています。

- 参照: イオン銀行 公式サイト

④ 楽天銀行

楽天グループのネット銀行で、楽天会員にとっては様々な特典があります。楽天銀行の口座を返済口座に設定し、ハッピープログラムにエントリーすることで、楽天ポイントが貯まるなどのメリットがあります。

- 特徴: 申し込みから契約までWebで完結します。金利はやや幅がありますが、楽天会員ランクや取引状況に応じて優遇される可能性があります。普段から楽天のサービスを利用している方にとっては魅力的な選択肢です。

- 参照: 楽天銀行 公式サイト

⑤ 常陽銀行

茨城県を地盤とする地方銀行ですが、全国から申し込み可能なリフォームローンを提供しています。Web完結型の商品では比較的低い金利を提示しており、注目度が高いです。

- 特徴: SDGsへの貢献を掲げており、省エネ・創エネ設備やバリアフリー、耐震改修工事などを対象としたローンでは金利優遇が適用される場合があります。環境や社会に配慮したリフォームを考えている方におすすめです。

- 参照: 常陽銀行 公式サイト

⑥ 千葉銀行

千葉県を拠点とする大手地方銀行。Web完結型のリフォームローンは、来店不要で全国から申し込み可能で、競争力のある金利が設定されています。

- 特徴: Web申し込み限定で金利が引き下げられるキャンペーンを定期的に実施していることがあります。千葉銀行の住宅ローンを利用している方向けの優遇プランも用意されています。

- 参照: 千葉銀行 公式サイト

⑦ 住信SBIネット銀行

ネット銀行の中でも特に人気が高く、リフォームローンにおいても業界最低水準の金利を提供しています。Webサイトの使いやすさや、手続きの分かりやすさにも定評があります。

- 特徴: 一定の条件を満たすと、三大疾病保障や全疾病保障が付帯した団体信用生命保険に割安な保険料で加入できます。万が一の備えを重視する方にとって大きなメリットです。

- 参照: 住信SBIネット銀行 公式サイト

⑧ auじぶん銀行

KDDIと三菱UFJ銀行が共同出資するネット銀行です。auユーザーでなくても利用可能で、競争力のある金利を提示しています。

- 特徴: 申し込みから契約までスマートフォンアプリで完結できる手軽さが魅力です。au IDを持っていると、金利が年0.1%引き下げられる「au限定割」があり、auユーザーには特にお得です。

- 参照: auじぶん銀行 公式サイト

⑨ PayPay銀行

旧ジャパンネット銀行。Zホールディングス(現LINEヤフー)傘下のネット銀行で、スピーディーな審査と分かりやすい商品性が特徴です。

- 特徴: 適用金利は借入額に応じて決まる明朗な体系です。300万円以上の借入で最も低い金利が適用されます。返済期間が最長10年と他行に比べて短い点には注意が必要ですが、短期間で返済を終えたい方には適しています。

- 参照: PayPay銀行 公式サイト

⑩ オリコ

信販会社大手の一つであるオリコが提供するリフォームローンです。銀行に比べると金利はやや高めですが、審査のスピード感や手続きの簡便さに強みがあります。

- 特徴: Webで申し込みが完結し、審査結果の連絡も早い傾向にあります。銀行の審査に不安がある方や、急いで資金を必要とする場合の選択肢として検討できます。提携リフォーム会社を通じて申し込むことも可能です。

- 参照: 株式会社オリエントコーポレーション 公式サイト

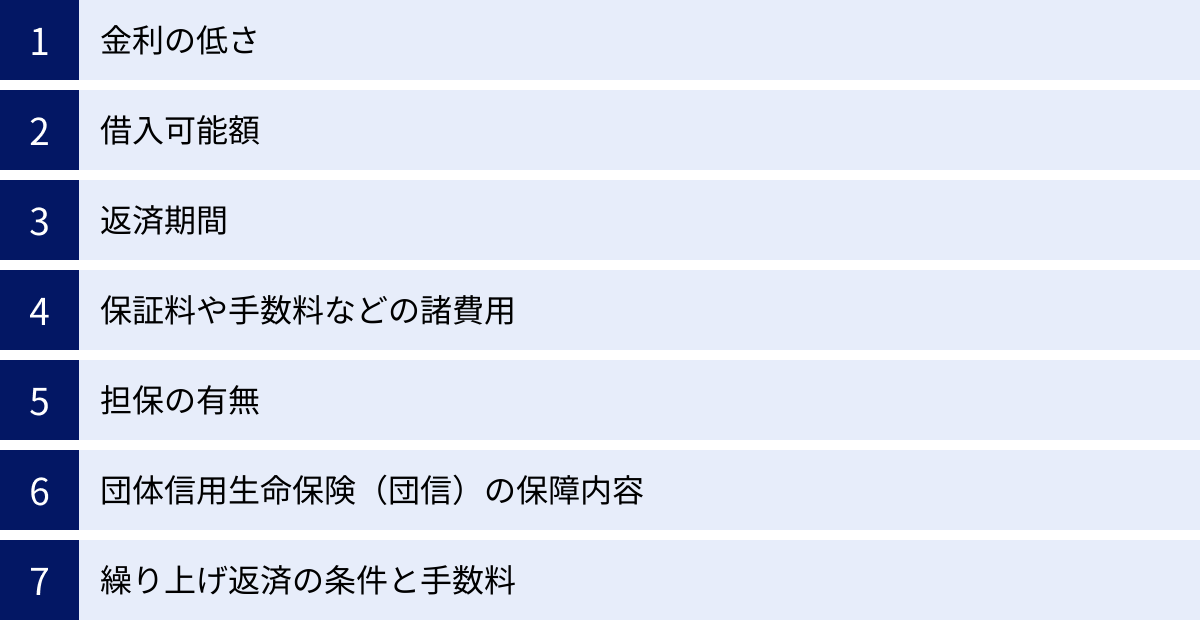

後悔しないリフォームローンの選び方7つのポイント

数あるリフォームローンの中から最適な一本を選ぶためには、金利の低さだけでなく、複数の要素を総合的に比較検討する必要があります。ここでは、後悔しないためにチェックすべき7つの重要なポイントを解説します。

① 金利の低さ

総返済額に最も大きな影響を与えるのが金利です。言うまでもなく、最重要チェックポイントとなります。ただし、注意すべきは表面的な「最低金利」だけで判断しないことです。

チェックすべきは、「ご自身の条件で適用される実質的な金利」です。多くの金融機関では、給与振込や公共料金の引き落とし、カードローンの契約などを条件に金利優遇制度を設けています。自分がその条件を満たせるかを確認し、優遇後の金利で比較しましょう。

また、「変動金利」か「固定金利」かによっても金利水準は異なります。目先の金利の低さだけで変動金利を選ぶと、将来の金利上昇で返済額が増えるリスクがあります。ご自身のライフプランやリスク許容度を踏まえ、どの金利タイプが合っているかを考えた上で、同タイプの金利を比較することが大切です。

② 借入可能額

リフォームローンで借りられる金額の上限は、金融機関や商品によって大きく異なります。無担保ローンであれば500万円~1,000万円程度、有担保ローンであれば数千万円以上と様々です。

まずは、リフォーム会社から正確な見積もりを取り、必要な費用を把握することがスタートです。その際、追加工事や仕様変更に備えて、見積もり額に10%~20%程度の予備費を上乗せして借入希望額を設定すると安心です。

その上で、希望する金額を借りられるローンを選ぶ必要があります。借入可能額がリフォーム費用に満たない場合、計画そのものを見直すか、自己資金を増やすなどの対策が必要になります。

③ 返済期間

返済期間を長く設定すれば、毎月の返済額は少なくなりますが、その分、支払う利息の総額は増えてしまいます。逆に、返済期間を短くすれば、利息総額は減らせますが、月々の返済負担は重くなります。

重要なのは、現在の家計状況と将来のライフプランとのバランスです。例えば、子どもの教育費がかかる時期は返済額を抑え、教育費の負担がなくなった後に繰り上げ返済で期間を短縮するといった計画も考えられます。

多くの無担保ローンでは最長10年~15年が一般的です。ご自身の収入や支出を考慮し、無理なく返済を続けられる期間を設定しましょう。金融機関のウェブサイトにある返済シミュレーションを活用して、複数のパターンを試算してみることをお勧めします。

④ 保証料や手数料などの諸費用

ローン契約時には、金利以外にも様々な諸費用がかかります。これらを含めた「総支払額」で比較することが賢い選び方です。

主な諸費用には以下のようなものがあります。

- 事務手数料(融資手数料): ローン契約時に金融機関に支払う手数料。数万円の定額制や、「借入額の〇%」という定率制があります。

- 保証料: 保証会社に支払う費用。万が一返済できなくなった場合に、保証会社が代わりに返済(代位弁済)してくれます。無担保ローンの場合は金利に含まれていることが多いですが、有担保ローンの場合は別途数十万円単位で必要になることがあります。

- 印紙税: ローン契約書(金銭消費貸借契約書)に貼る印紙代。借入額に応じて税額が決まります。

- 抵当権設定費用(有担保ローンの場合): 登録免許税や司法書士への報酬など。

これらの諸費用を考慮した実質的な負担率を示すのが「実質年率(APR)」です。表面金利が低くても、手数料が高いローンは実質年率が高くなることがあります。可能であれば、この実質年率で比較検討しましょう。

⑤ 担保の有無

リフォームの規模によって、有担保ローンと無担保ローンのどちらを選ぶかが決まります。

- 1,000万円を超えるような大規模リフォームや増改築の場合は、低金利で高額・長期の借入が可能な有担保ローンが適しています。

- 数百万程度の小~中規模な設備交換や内外装工事であれば、手続きが簡単でスピーディーな無担保ローンが便利です。

それぞれのメリット・デメリット(金利、審査期間、諸費用、リスクなど)を再確認し、ご自身のリフォーム計画に合致するタイプを選びましょう。

⑥ 団体信用生命保険(団信)の保障内容

団体信用生命保険(団信)とは、ローン契約者に万が一の事態(死亡・高度障害)があった場合に、保険金でローン残高が完済される保険です。残された家族に返済負担がかからないようにするための重要な仕組みです。

リフォームローンでは、団信への加入が「必須」の場合と「任意」の場合があります。また、保険料が「金利に含まれている」場合と「別途支払い(金利上乗せ)」の場合があります。

さらに、近年では基本的な保障に加えて、がん・急性心筋梗塞・脳卒中の三大疾病や、その他の病気・ケガで所定の状態になった場合にもローンが弁済される「疾病保障付き団信」も増えています。保障が手厚くなる分、金利が上乗せされるのが一般的ですが、万が一への備えとして非常に心強い制度です。

これらの加入条件や保障内容、コストを比較し、ご自身の健康状態や家族構成に合ったものを選ぶことが大切です。

⑦ 繰り上げ返済の条件と手数料

繰り上げ返済とは、月々の返済とは別に、まとまった資金を前倒しで返済することです。繰り上げ返済した分はすべて元金の返済に充てられるため、将来支払うはずだった利息を軽減でき、総返済額を減らす効果があります。

ローンを選ぶ際には、この繰り上げ返済のしやすさも確認しておきましょう。

- 手数料: 一部繰り上げ返済や全額繰り上げ返済をする際に手数料がかかるか、無料か。ネット銀行では無料の場合が多いです。

- 最低返済額: 1回の繰り上げ返済で、いくらから可能なのか(例:1円以上、1万円以上など)。

- 手続き方法: Webで簡単に手続きできるか、電話や窓口での手続きが必要か。

将来的に収入増や臨時収入があった場合に、柔軟に繰り上げ返済できるローンを選んでおくことで、より効率的に返済を進めることができます。

リフォームローンの金利を安く抑える方法

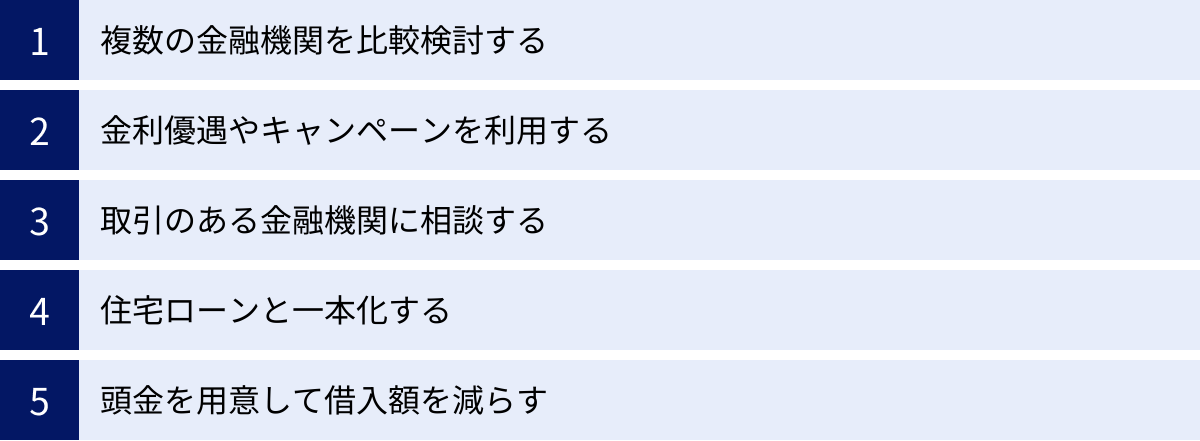

リフォームローンの総返済額を左右する金利は、少しでも低く抑えたいものです。ここでは、金利負担を軽減するための具体的な方法を5つご紹介します。

複数の金融機関を比較検討する

最も基本的かつ効果的な方法が、複数の金融機関を比較することです。リフォーム会社から提携ローンを勧められたり、給与振込口座のある銀行があったりしても、最初から一社に絞り込むのは避けましょう。

金利、手数料、団信の内容、繰り上げ返済の条件などは金融機関によって千差万別です。特に金利は、申込者の状況によって適用される利率が変わるため、最低でも3社以上には事前審査(仮審査)を申し込むことを強くお勧めします。

事前審査は、多くの場合Webから無料で申し込むことができ、信用情報にも影響はほとんどありません。実際に自分の条件でどのくらいの金利が提示されるのかを確認し、最も有利な条件の金融機関を選ぶことが、金利を抑えるための王道です。

金利優遇やキャンペーンを利用する

多くの金融機関では、顧客獲得のために様々な金利優遇制度やキャンペーンを実施しています。これらを活用しない手はありません。

- 金利優遇: 給与振込口座の指定、公共料金の自動引落とし、系列のクレジットカード作成、NISA口座の開設など、その金融機関との取引を深めることで金利が引き下げられる制度です。ご自身がクリアできる条件がないか、くまなくチェックしましょう。

- キャンペーン: 特定の期間中に申し込むことで通常より低い金利が適用される期間限定のキャンペーンです。リフォームを計画し始めたら、各金融機関の公式サイトをこまめにチェックし、お得なキャンペーン情報を見逃さないようにしましょう。

- 特定の工事に対する優遇: 省エネ設備(太陽光発電、高効率給湯器など)の設置や、バリアフリー化、耐震補強工事などを対象に、金利を引き下げるプランを用意している金融機関もあります。ご自身の工事内容が該当するか確認してみましょう。

取引のある金融機関に相談する

もし、長年にわたって給与振込や預金などで取引のある金融機関があるなら、一度相談してみる価値はあります。特に、住宅ローンをすでに利用している銀行であれば、追加でリフォームローンを組む際に、優遇金利を提示してくれる可能性があります。

銀行側としても、優良な顧客を他行に取られたくないという思いがあります。Webサイトに明記されている以上の好条件を引き出せるケースは稀ですが、これまでの取引実績を考慮して、審査や金利面で有利に働く可能性は十分に考えられます。まずは窓口や電話で気軽に相談してみましょう。

住宅ローンと一本化する

これは、これから中古住宅を購入してリフォームする場合や、新築時にオプション工事を追加する場合に使える非常に効果的な方法です。

前述の「住宅ローン一体型(リフォーム一体型ローン)」を利用すれば、リフォーム費用部分にも、通常の単独リフォームローンよりはるかに低い住宅ローンの金利が適用されます。金利が1%違うだけでも、借入額や期間によっては総返済額で数十万円から百万円以上の差が生まれます。

さらに、返済の窓口が一本化されるため管理が楽になるほか、リフォーム費用部分も住宅ローン控除の対象になるという税制上のメリットもあります。中古物件の購入とリノベーションを検討している方にとっては、真っ先に検討すべき選択肢と言えるでしょう。

頭金を用意して借入額を減らす

根本的な方法ですが、自己資金(頭金)を用意して、ローンの借入額そのものを減らすことも金利負担の軽減に繋がります。

借入額が少なくなれば、当然ながら支払う利息の総額も減ります。例えば、500万円を金利2.5%、期間10年で借りた場合の利息総額は約65万円ですが、頭金を100万円入れて借入額を400万円に減らせば、利息総額は約52万円となり、約13万円の負担を軽減できます。

また、借入額が年収に占める割合(返済負担率)が下がることで、金融機関からの信用度が高まり、審査に通りやすくなったり、より低い金利が適用されたりする可能性もあります。

ただし、リフォーム後の生活や不測の事態に備えるため、手元の現金をすべて頭金につぎ込むのは避けるべきです。生活費の半年~1年分程度の予備費は確保した上で、余裕のある範囲で頭金を用意するのが賢明です。

リフォームローン申し込みから融資実行までの流れ

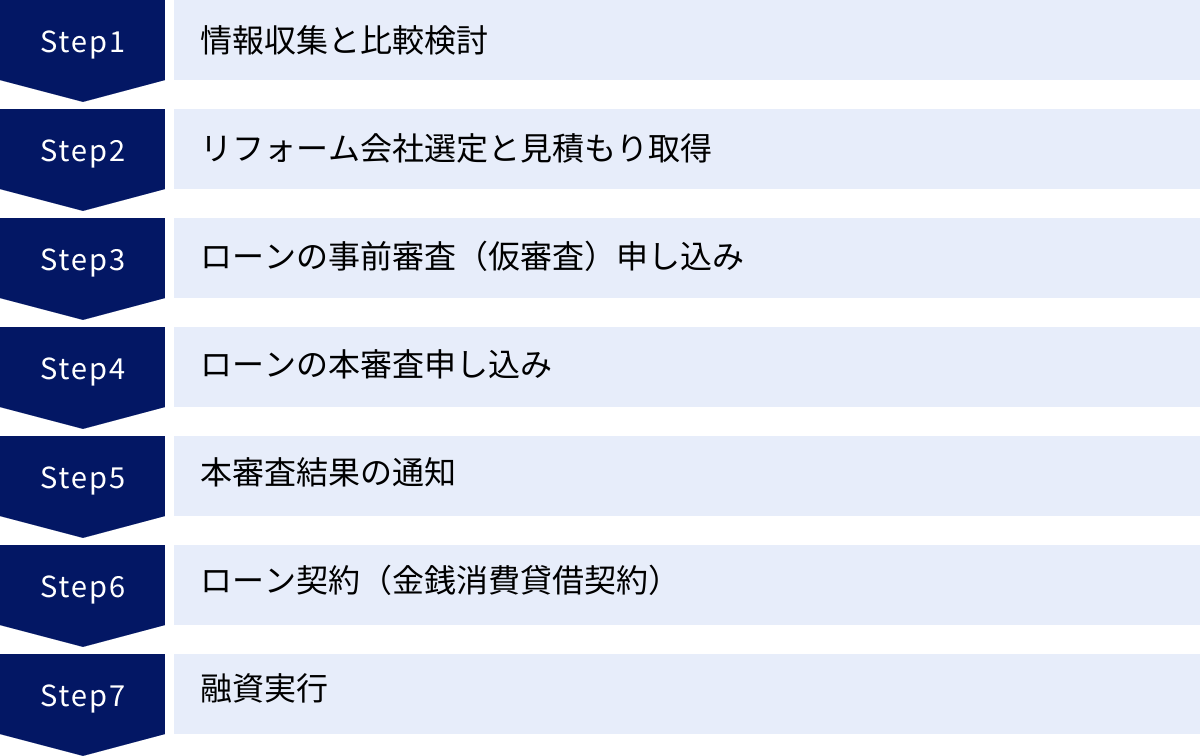

リフォームローンの手続きは、いくつかのステップを踏んで進められます。全体像を把握しておくことで、計画的に準備を進めることができます。ここでは、一般的な無担保型リフォームローンの流れを解説します。

- 【STEP1】情報収集と比較検討

この記事で解説しているような情報を参考に、まずは複数の金融機関のウェブサイトなどでリフォームローンの情報を収集します。金利、手数料、借入可能額、返済期間などを比較し、候補を2~3社に絞り込みます。 - 【STEP2】リフォーム会社選定と見積もり取得

ローンを申し込むには、リフォームにいくらかかるのかを明確にする必要があります。複数のリフォーム会社に相談し、プランと詳細な見積書を作成してもらいます。この見積書は、ローンの申し込み時に必須の書類となります。信頼できる会社を慎重に選びましょう。 - 【STEP3】ローンの事前審査(仮審査)申し込み

金融機関の候補とリフォーム費用が固まったら、事前審査を申し込みます。氏名、住所、年収、勤務先、借入希望額などの情報をWebや書面で申告します。この段階では、まだ詳細な書類は不要な場合が多いです。事前審査の結果は、早ければ当日、通常は2~3営業日程度で通知されます。ここで「融資可能」という見通しを得てから、次のステップに進むのが一般的です。 - 【STEP4】ローンの本審査申し込み

事前審査に通過したら、本審査の申し込みに進みます。ここで正式な申込書とともに、以下のような必要書類を提出します。- 本人確認書類: 運転免許証、パスポート、マイナンバーカードなど

- 収入証明書類: 源泉徴収票、確定申告書の控え、住民税決定通知書など

- 資金使途確認書類: 工事請負契約書、見積書など

- その他: 健康保険証、住民票など(金融機関により異なる)

提出された書類と信用情報機関への照会に基づき、金融機関が最終的な融資の可否を判断します。

- 【STEP5】本審査結果の通知

本審査にかかる期間は、金融機関や申込内容によりますが、1週間~2週間程度が目安です。審査に通過すると、電話やメール、郵送などで正式な承認の連絡があります。 - 【STEP6】ローン契約(金銭消費貸借契約)

本審査承認後、金融機関と正式なローン契約(金銭消費貸借契約)を結びます。契約方法は、金融機関の窓口に出向く場合と、Web上で電子契約を行う場合があります。契約内容(借入額、金利、返済期間、返済方法など)を十分に確認し、署名・捺印します。 - 【STEP7】融資実行

契約手続きが完了すると、指定した日時に、申込者の口座に融資金が振り込まれます。その後、申込者自身でリフォーム会社へ工事代金の支払いを行います。金融機関によっては、申込者の口座を経由せず、直接リフォーム会社の口座へ振り込んでくれるサービスもあります。

融資実行までの期間は、申し込みからおよそ1ヶ月程度を見ておくとよいでしょう。リフォームの着工時期から逆算して、余裕を持ったスケジュールで手続きを進めることが大切です。

リフォームローンで使える減税制度

一定の条件を満たすリフォームを行う場合、リフォームローンを利用することで税金の負担が軽減される制度があります。これらを活用することで、実質的なリフォーム費用を抑えることができます。代表的な制度を2つご紹介します。

住宅ローン減税(住宅ローン控除)

住宅ローン減税(正式名称:住宅借入金等特別控除)は、本来は住宅の購入や新築の際に利用するイメージが強いですが、一定の要件を満たす大規模なリフォーム(増改築)でも適用対象となります。

【主な適用要件】

- 返済期間10年以上のリフォームローンを利用していること。

- リフォーム後の住宅の床面積が50㎡以上であること。

- 控除を受ける年の合計所得金額が2,000万円以下であること。

- 自身が所有し、居住するための住宅のリフォームであること。

- 対象となる工事であること(以下のいずれかに該当)。

- 増築、改築、建築基準法に規定する大規模の修繕または模様替え

- マンションなどの区分所有部分の床、壁、天井の過半の修繕・模様替え

- 一定のバリアフリー改修工事、省エネ改修工事、耐震改修工事など

【控除額】

控除額は、年末時点のローン残高の0.7%です。この金額が、その年の所得税から直接控除されます(控除しきれない場合は、翌年の住民税からも一部控除)。この控除を最長10年間(※)受けることができます。

(※リフォームの内容や入居年によって、借入限度額や控除期間が異なります。詳細は国税庁のウェブサイトでご確認ください。)

この制度を利用するためには、リフォームが完了した翌年に確定申告を行う必要があります。必要書類も多岐にわたるため、早めに準備を進めましょう。

参照:国税庁 No.1216 増改築等をした場合(住宅借入金等特別控除)

その他の減税制度

住宅ローン減税の適用条件を満たさない場合でも、リフォーム内容によっては利用できる税制優遇があります。これらはローンを利用しない場合でも適用可能です。

【リフォーム促進税制】

特定の性能向上リフォーム(耐震・バリアフリー・省エネ・同居対応・長期優良住宅化)を行った場合に、工事費用の一定額をその年の所得税から控除できる制度です。住宅ローン減税とは併用できませんが、返済期間が10年未満のローンを利用した場合や、自己資金でリフォームした場合に活用できます。

【固定資産税の減額措置】

以下のリフォームを行った場合、工事完了の翌年度分の家屋の固定資産税が減額される制度です。

- 耐震改修: 税額の1/2を減額

- バリアフリー改修: 税額の1/3を減額

- 省エネ改修: 税額の1/3を減額(長期優良住宅に認定される場合は2/3)

これらの制度を利用するには、いずれも工事完了後に市区町村への申告が必要です。適用要件が細かく定められているため、リフォームを計画する段階で、施工業者や税務署、市区町村の窓口に確認しておくことが重要です。

月々の返済額がわかる返済シミュレーション

リフォームローンを組む際に最も気になるのが、「毎月いくら返済することになるのか」という点です。ここでは、借入額、金利、返済期間のパターン別に、月々の返済額と総返済額の目安をシミュレーションします。ご自身の計画に近い条件を参考に、返済のイメージを掴んでみましょう。

※以下のシミュレーションは元利均等返済方式で計算した概算値です。実際の返済額は金融機関や契約内容によって異なります。

【返済期間10年(120回払い)の場合】

| 借入額 | 金利(年率) | 月々の返済額 | 総返済額 | 利息総額 |

|---|---|---|---|---|

| 300万円 | 1.5% | 約 26,900 円 | 約 3,228,000 円 | 約 228,000 円 |

| 2.5% | 約 28,300 円 | 約 3,396,000 円 | 約 396,000 円 | |

| 3.5% | 約 29,700 円 | 約 3,564,000 円 | 約 564,000 円 | |

| 500万円 | 1.5% | 約 44,900 円 | 約 5,388,000 円 | 約 388,000 円 |

| 2.5% | 約 47,200 円 | 約 5,664,000 円 | 約 664,000 円 | |

| 3.5% | 約 49,500 円 | 約 5,940,000 円 | 約 940,000 円 | |

| 1,000万円 | 1.5% | 約 89,700 円 | 約 10,764,000 円 | 約 764,000 円 |

| 2.5% | 約 94,300 円 | 約 11,316,000 円 | 約 1,316,000 円 | |

| 3.5% | 約 98,900 円 | 約 11,868,000 円 | 約 1,868,000 円 |

【返済期間15年(180回払い)の場合】

| 借入額 | 金利(年率) | 月々の返済額 | 総返済額 | 利息総額 |

|---|---|---|---|---|

| 300万円 | 1.5% | 約 18,600 円 | 約 3,348,000 円 | 約 348,000 円 |

| 2.5% | 約 20,000 円 | 約 3,600,000 円 | 約 600,000 円 | |

| 3.5% | 約 21,500 円 | 約 3,870,000 円 | 約 870,000 円 | |

| 500万円 | 1.5% | 約 31,000 円 | 約 5,580,000 円 | 約 580,000 円 |

| 2.5% | 約 33,400 円 | 約 6,012,000 円 | 約 1,012,000 円 | |

| 3.5% | 約 35,800 円 | 約 6,444,000 円 | 約 1,444,000 円 | |

| 1,000万円 | 1.5% | 約 62,100 円 | 約 11,178,000 円 | 約 1,178,000 円 |

| 2.5% | 約 66,700 円 | 約 12,006,000 円 | 約 2,006,000 円 | |

| 3.5% | 約 71,500 円 | 約 12,870,000 円 | 約 2,870,000 円 |

この表から、金利がわずか1%違うだけで、また返済期間が5年違うだけで、総返済額に大きな差が出ることがお分かりいただけるでしょう。例えば、500万円を借りる場合、金利2.5%・10年返済の利息総額は約66万円ですが、返済期間を15年に延ばすと同じ金利でも利息総額は約101万円に増えてしまいます。

月々の返済額を抑えたい気持ちと、利息総額を減らしたい気持ちのバランスを取りながら、ご自身の家計に最適な返済プランを見つけることが重要です。

リフォームローンに関するよくある質問

最後に、リフォームローンを検討する際によく寄せられる質問とその回答をまとめました。

リフォームローンの審査は厳しい?

リフォームローンの審査の厳しさは、「有担保型か無担保型か」、そして「どの金融機関か」によって異なります。

一般的に、不動産を担保に入れる有担保型ローンは、無担保型ローンよりも審査が厳格です。物件の担保価値を詳細に評価する必要があるため、時間もかかります。

一方、無担保型ローンは比較的審査のハードルが低く、スピーディーです。ただし、その分金利は高めに設定されています。金融機関別では、一般に銀行(特にメガバンク)は審査が厳しく、信販会社は比較的緩やかと言われています。

審査で主にチェックされるのは、以下の項目です。

- 申込者の属性: 年齢、年収、勤務先、勤続年数など

- 信用情報: クレジットカードや他のローンの返済履歴(延滞や遅延がないか)

- 返済負担率: 年収に占めるすべての借入(今回のローンを含む)の年間返済額の割合

- 物件の担保価値(有担保型の場合)

審査に不安がある場合は、頭金を用意して借入額を減らす、他に借り入れがあれば整理しておくなどの対策が有効です。

リフォームローンと住宅ローンの違いは?

リフォームローンと住宅ローンは、どちらも住まいに関するローンですが、目的や条件に違いがあります。

| 項目 | リフォームローン | 住宅ローン |

|---|---|---|

| 主な目的 | 既存住宅の増改築・修繕 | 住宅の新規購入・新築 |

| 担保 | 無担保型と有担保型がある | 原則として購入する土地・建物が担保 |

| 借入可能額 | ~1,000万円程度(無担保) ~1億円程度(有担保) |

数千万円~数億円 |

| 金利 | 住宅ローンより高め(特に無担保型) | ローンの中で最も低い水準 |

| 返済期間 | 最長10~15年(無担保) 最長35年(有担保) |

最長35年~50年 |

| 審査 | 住宅ローンよりは緩やか(特に無担保型) | 厳格 |

簡単に言えば、住宅ローンは「家を買うため」のローンであり、リフォームローンは「家を直す・良くするため」のローンです。リフォームローンは住宅ローンに比べて少額・短期の利用が多いため、手続きが簡便な商品が多いのが特徴です。ただし、中古住宅購入とリフォームを同時に行う場合は、「リフォーム一体型住宅ローン」として、住宅ローンの枠組みで借りるのが最も有利です。

リフォームローンは住宅ローン控除の対象になる?

はい、一定の条件を満たせば対象になります。

「リフォームローンで使える減税制度」の章で詳しく解説した通り、住宅ローン控除(減税)をリフォームで利用するためには、主に以下の条件をクリアする必要があります。

- 返済期間が10年以上のローン契約であること

- 増改築や大規模修繕など、法律で定められた工事であること

- リフォーム後の床面積が50㎡以上であること

- 合計所得金額が2,000万円以下であること

無担保型リフォームローンは返済期間が10年未満の商品も多いため、その場合は対象外となります。また、キッチンの交換だけといった小規模な工事も対象外です。

ご自身のリフォーム計画とローン契約が住宅ローン控除の対象になるか、事前に金融機関やリフォーム会社、税務署などに確認しておくことが重要です。対象になる場合は、忘れずに確定申告を行いましょう。