自宅の快適性や機能性を向上させるリフォームは、多くの人にとって魅力的な選択肢です。しかし、キッチンやバスルームの改修、外壁塗装、耐震補強など、内容によっては数百万円単位のまとまった費用が必要になることも少なくありません。手元の資金だけでは足りない場合や、将来のために現金を残しておきたい場合に力強い味方となるのが「リフォームローン」です。

リフォームローンは、住宅ローンと比べて馴染みが薄いかもしれませんが、その仕組みや種類、選び方のポイントを正しく理解することで、無理のない返済計画を立て、理想の住まいを実現できます。金利のタイプや借入先によって条件は大きく異なるため、ご自身のライフプランやリフォーム計画に最適なローンを見つけることが非常に重要です。

この記事では、リフォームローンの基本的な知識から、住宅ローンとの違い、種類別の特徴、そして金融機関ごとの金利比較まで、網羅的に解説します。さらに、後悔しないための選び方のポイントや、おすすめのローン商品、審査を通過するためのコツ、利用できる減税制度まで、リフォームローンを検討する上で知っておきたい情報を詳しくご紹介します。これからリフォームを計画している方は、ぜひ本記事を参考にして、賢い資金計画の一歩を踏み出してください。

目次

リフォームローンとは?住宅ローンとの違いを解説

リフォームを検討する際に、まず理解しておきたいのが資金計画の要となる「リフォームローン」です。言葉自体は聞いたことがあっても、その具体的な内容や、より一般的な「住宅ローン」と何が違うのかを正確に把握している方は少ないかもしれません。この章では、リフォームローンの基本的な役割と、住宅ローンとの明確な違いについて詳しく解説します。

リフォームローンの基本

リフォームローンとは、その名の通り、住宅のリフォーム(増改築、修繕、改修など)を目的とした資金を借り入れるためのローン商品です。具体的には、以下のような幅広い用途に利用できます。

- 水回りのリフォーム:キッチン、浴室、トイレ、洗面台の交換・改修

- 内外装のリフォーム:壁紙の張り替え、フローリングの交換、外壁・屋根の塗装や葺き替え

- 機能性向上のためのリフォーム:断熱改修、耐震補強、バリアフリー化(手すりの設置、段差解消など)

- 間取り変更や増築:部屋数の変更、リビングの拡張、子供部屋の増設

- 設備導入:太陽光発電システムの設置、エコキュートやエネファームの導入

リフォーム費用は、工事の規模によって数十万円から1,000万円を超えるケースまで様々です。これだけの費用をすべて自己資金で賄うのは、家計にとって大きな負担となります。リフォームローンを利用することで、手元の現金を温存しながら、希望する規模のリフォームを実現できるのが最大のメリットです。急な出費や将来の教育資金、老後資金などに備えつつ、計画的に住環境の改善に取り組むことが可能になります。

多くの金融機関がリフォームローンを取り扱っており、それぞれ金利や借入可能額、返済期間などの条件が異なります。そのため、自分のリフォーム計画や返済能力に合ったローンを選ぶことが重要です。

住宅ローンとの主な違い

リフォームローンと住宅ローンは、どちらも「住まいに関するローン」という点では共通していますが、その目的や特性にはいくつかの明確な違いがあります。これらの違いを理解することは、適切なローン選択の第一歩です。

| 比較項目 | リフォームローン | 住宅ローン |

|---|---|---|

| 主な目的 | 既存住宅の増改築、修繕、改修 | 住宅の新規購入、新築、建て替え |

| 借入可能額 | 数十万円〜1,500万円程度が一般的 | 数千万円〜1億円以上 |

| 返済期間 | 最長15年〜20年程度 | 最長35年〜50年 |

| 金利 | 住宅ローンよりやや高めの傾向 | リフォームローンより低めの傾向 |

| 担保 | 無担保型が多い(有担保型もある) | 原則として購入する土地・建物を担保とする |

| 審査 | 比較的スピーディー(特に無担保型) | 厳格で時間がかかる傾向 |

| 団体信用生命保険 | 任意加入が多い | 原則として加入必須 |

| 住宅ローン控除 | 一定の要件を満たすリフォームで適用可 | 適用可 |

以下で、それぞれの違いについて詳しく見ていきましょう。

1. 目的と借入可能額

最も大きな違いは、その目的です。住宅ローンが「家そのものを手に入れる」ための資金であるのに対し、リフォームローンは「既存の家をより良くする」ための資金です。この目的の違いが、借入可能額の差に直結します。住宅の購入費用は数千万円単位になるのが普通ですが、リフォーム費用はそれよりは少額になることが多いため、リフォームローンの借入限度額は住宅ローンよりも低く設定されています。 一般的には1,000万円から1,500万円程度を上限とする商品が多いようです。

2. 金利と返済期間

リフォームローンは、借入額が比較的小さく、返済期間も住宅ローンの最長35年などと比べて15年〜20年程度と短いため、金融機関にとっては貸し倒れリスクが相対的に低いと判断される一方、一件あたりの収益性は低くなります。そのため、金利は住宅ローンよりもやや高めに設定される傾向があります。

また、返済期間が短いということは、月々の返済額が住宅ローンに比べて高くなる可能性がある点も考慮が必要です。ただし、総返済額(元金+利息)は期間が短い分、抑えられるという側面もあります。

3. 担保の有無

住宅ローンは、購入する土地と建物を担保に入れる「有担保ローン」が基本です。万が一返済が滞った場合、金融機関はその不動産を競売にかけるなどして貸付金を回収します。

一方、リフォームローンには、この有担保型に加え、担保を必要としない「無担保型」も数多く存在します。無担保型は手続きが簡便で審査もスピーディーですが、金融機関側のリスクが高くなるため、有担保型に比べて金利が高く、借入限度額も低く設定されるのが一般的です。

4. 審査のスピードと手続き

担保設定の手続き(抵当権設定登記など)が不要な無担保型リフォームローンは、審査から融資実行までのスピードが速いのが特徴です。申し込みから数日〜1週間程度で結果がわかる商品も少なくありません。これに対し、住宅ローンは担保評価や厳格な審査が必要なため、申し込みから融資実行まで1ヶ月以上かかるのが一般的です。

このように、リフォームローンと住宅ローンは似て非なるものです。どちらが良い・悪いというわけではなく、ご自身の目的(リフォームなのか、購入なのか)や必要な金額、返済計画に合わせて適切なローンを選択することが何よりも重要です。 次の章では、リフォームローンの種類について、さらに詳しく掘り下げていきます。

リフォームローンの種類を徹底比較

リフォームローンは、大きく分けて「担保の有無」と「金利タイプ」という2つの軸で分類できます。それぞれの特徴を理解し、自分の状況に最適な組み合わせを選ぶことが、賢いローン選びの鍵となります。この章では、これらの種類を徹底的に比較し、それぞれのメリット・デメリットを明らかにしていきます。

担保の有無による違い

リフォームローンの最も大きな分類が、担保を提供する「有担保ローン」と、担保が不要な「無担保ローン」です。どちらを選ぶかによって、金利、借入可能額、審査の難易度などが大きく変わります。

| 比較項目 | 有担保ローン | 無担保ローン |

|---|---|---|

| 担保 | 必要(自宅などの不動産) | 不要 |

| 金利 | 低い | 高い |

| 借入可能額 | 高い(最高数千万円〜1億円も) | 低い(最高1,000万円〜1,500万円程度) |

| 返済期間 | 長い(最長35年も可能) | 短い(最長15年〜20年程度) |

| 審査 | 厳格で時間がかかる | 比較的緩やかでスピーディー |

| 諸費用 | 高い(抵当権設定費用、保証料など) | 安い(手数料のみの場合が多い) |

有担保ローンの特徴とメリット・デメリット

有担保ローンは、現在お住まいの自宅など、不動産を担保として差し入れることで融資を受けるタイプのローンです。住宅ローンを完済している場合はその住宅を、住宅ローン返済中の場合は「第二抵当」として設定することになります。

メリット

- 低金利:金融機関は担保によって貸し倒れリスクを低減できるため、無担保ローンに比べて大幅に低い金利で借り入れができます。金利が低いということは、同じ金額を借りても総返済額を大きく抑えられることを意味します。

- 高額な借入が可能:担保不動産の価値にもよりますが、借入可能額が大きく、数千万円単位の融資も可能です。そのため、間取りの全面変更や二世帯住宅への改修、大規模な増築といった高額なリフォームに向いています。

- 長期の返済期間:返済期間を最長35年など、住宅ローン並みに長く設定できる場合があります。返済期間を長くすれば、月々の返済額を抑えることができ、家計への負担を軽減できます。

デメリット

- 審査が厳しく時間がかかる:個人の返済能力に加え、担保となる不動産の価値評価も審査対象となるため、手続きが複雑で時間もかかります。申し込みから融資実行まで1ヶ月以上を要することも珍しくありません。

- 諸費用が高額になる:融資手数料や保証料のほかに、抵当権を設定するための登録免許税や司法書士への報酬といった諸費用がかかります。これらの費用は数十万円になることもあり、事前に準備が必要です。

- 返済不能時のリスク:万が一、ローンの返済が不可能になった場合、担保として提供した自宅を失うリスクがあります。

無担保ローンの特徴とメリット・デメリット

無担保ローンは、不動産などの担保を提供せずに利用できるリフォームローンです。現在、多くの金融機関が主力商品として取り扱っており、手軽さから広く利用されています。

メリット

- 手続きが簡便でスピーディー:担保評価が不要なため、審査が早く、申し込みから融資実行までの期間が短いのが最大の魅力です。Webで申し込みが完結する商品も多く、急いでリフォーム資金を確保したい場合に適しています。

- 諸費用が安い:抵当権設定費用などがかからないため、諸費用は事務手数料程度に抑えられます。保証料も金利に含まれているケースが多く、初期費用を低くできます。

- 心理的な負担が少ない:自宅を担保に入れる必要がないため、万が一の際のリスクを心配することなく、気軽に利用できます。

デメリット

- 金利が高め:金融機関にとっては貸し倒れリスクが高くなるため、有担保ローンに比べて金利は高く設定されます。金利の差は総返済額に大きく影響するため、借入額や返済期間によっては負担が重くなる可能性があります。

- 借入限度額が低い:借入可能額は有担保ローンよりも低く、一般的には500万円〜1,500万円程度が上限となります。大規模リフォームには不向きな場合があります。

- 返済期間が短い:返済期間は最長でも15年〜20年程度と、有担保ローンに比べて短く設定されています。そのため、月々の返済額が高くなる傾向があります。

どちらを選ぶべきか?

- 1,000万円を超えるような大規模リフォームで、総返済額を少しでも抑えたい場合は有担保ローンが適しています。

- 数百万円程度の比較的小規模なリフォームで、手続きの手間や時間をかけたくない場合は無担保ローンがおすすめです。

金利タイプによる違い

リフォームローンの金利には、主に「変動金利型」「全期間固定金利型」「固定金利期間選択型」の3つのタイプがあります。金利の変動リスクや返済計画の立てやすさが異なるため、それぞれの特徴をしっかり理解しましょう。

変動金利型

特徴:市場金利(主に短期プライムレート)の変動に連動して、半年に一度、返済額中の金利が見直されるタイプです。ただし、毎月の返済額は5年間変わらない「5年ルール」や、返済額が上昇する場合でも直前の1.25倍までとする「125%ルール」が適用されるのが一般的です。

メリット:一般的に、スタート時の金利が3つのタイプの中で最も低く設定されています。 金利が低いまま推移すれば、総返済額を最も少なく抑えることができます。

デメリット:市場金利が上昇すると、それに伴って適用金利も上昇するリスクがあります。返済額は5年間変わりませんが、その内訳である利息の割合が増え、元金の減りが遅くなる可能性があります。金利が大幅に上昇した場合、5年後の返済額見直し時に月々の支払いが急増することもあり得ます。

向いている人:

- 金利上昇リスクを許容できる人

- 返済期間が短い(5年〜10年程度)リフォームローンを組む人

- 将来、金利が上昇しても繰り上げ返済などで対応できる資金的余裕がある人

全期間固定金利型

特徴:借入時から返済完了まで、適用される金利が一切変わらないタイプです。市場金利がどのように変動しても、毎月の返済額と総返済額が契約時に確定します。

メリット:返済計画が非常に立てやすいのが最大の利点です。将来の金利上昇を心配する必要がなく、安心して返済を続けられます。「フラット35」などがこのタイプの代表例です。

デメリット:金利変動リスクを金融機関が負うため、スタート時の金利は変動金利型よりも高く設定されています。 もし市場金利が低いまま推移したり、さらに低下したりした場合には、変動金利型よりも総返済額が多くなる「金利差損」が生じます。

向いている人:

- 将来の金利上昇リスクを避け、安定した返済計画を立てたい人

- 教育費などで将来の支出が増える予定があり、家計管理をシンプルにしたい人

- 返済期間が長期にわたる人

固定金利期間選択型

特徴:契約当初の3年、5年、10年など、一定期間だけ金利が固定されるタイプです。固定期間が終了すると、その時点の金利で再度、変動金利にするか固定金利にするかを選択できます。

メリット:全期間固定金利型よりは低い金利で、一定期間の金利を固定できます。子どもの教育費がかかる期間など、特定の期間だけ支出を安定させたいというニーズに応えられます。

デメリット:固定期間終了後、金利が上昇していると、その後の返済額が増加するリスクがあります。また、再選択時に優遇金利が適用されず、金利が想定以上に高くなる可能性も考慮しなければなりません。

向いている人:

- ライフプラン上、数年間の支出を確定させたい人

- 固定期間終了時に、金利動向を見極めて最適なタイプを再選択したいと考えている人

これらの種類を理解し、「担保の有無」と「金利タイプ」を自分のリフォーム計画、資金計画、そしてリスク許容度に合わせて組み合わせることが、最適なリフォームローン選びにつながります。

リフォームローンの主な借入先とそれぞれの特徴

リフォームローンは、さまざまな金融機関で取り扱われています。借入先によって、金利水準、審査基準、サービスの特色などが異なるため、どこから借りるかは非常に重要な選択です。ここでは、主な借入先である「銀行」「信用金庫・労働金庫」「JAバンク」「信販会社」「住宅金融支援機構」の5つを取り上げ、それぞれの特徴を詳しく解説します。

| 借入先 | 主な特徴 | メリット | デメリット・注意点 |

|---|---|---|---|

| 銀行 | 商品ラインナップが豊富。金利競争力も高い。 | 低金利の商品が見つかりやすい。住宅ローン利用者への優遇がある場合も。 | 審査基準が比較的厳しい傾向。 |

| 信用金庫・労働金庫 | 地域や組合員に密着したサービス。 | 対面での相談がしやすく、親身に対応してくれることが多い。金利優遇制度があることも。 | 利用できる人が限定される場合がある(地域、組合員など)。 |

| JAバンク | 農業者だけでなく一般の人も利用可能。 | 地域に根ざした安心感がある。組合員向けの優遇金利が適用される場合がある。 | 都市部では店舗が少ない場合がある。 |

| 信販会社 | 審査がスピーディー。リフォーム会社提携ローンが多い。 | 手続きが簡単で早く借りられる。 | 銀行に比べて金利が高めの傾向。 |

| 住宅金融支援機構 | 公的機関が提供するローン。 | 財形貯蓄をしている人が対象。全期間固定金利で安心。 | 利用条件(財形貯蓄1年以上など)が明確に定められている。 |

銀行(都市銀行・地方銀行・ネット銀行)

銀行は、リフォームローンの最も一般的な借入先です。メガバンクと呼ばれる都市銀行、地域に根差した地方銀行、そして店舗を持たないネット銀行に大別され、それぞれに特色があります。

- 都市銀行(メガバンク):三菱UFJ銀行、三井住友銀行、みずほ銀行、りそな銀行などが挙げられます。全国に支店網を持ち、知名度と信頼性が高いのが特徴です。商品ラインナップが豊富で、金利も競争力のある水準で提供されています。普段から給与振込や公共料金の引き落としで利用している銀行であれば、相談しやすいでしょう。また、その銀行で住宅ローンを組んでいる場合、リフォームローンの金利が優遇されることもあります。

- 地方銀行:横浜銀行や千葉銀行など、各都道府県や地域を拠点とする銀行です。地域経済への貢献を掲げており、地元の利用者に対して親身な対応が期待できます。都市銀行に比べて、地域の特性に合わせた柔軟な審査を行ってくれる可能性もあります。対面でじっくり相談したいというニーズに応えてくれます。

- ネット銀行:楽天銀行やイオン銀行、PayPay銀行などが代表的です。実店舗を持たないことでコストを削減し、それを低金利という形で利用者に還元しているのが最大の魅力です。申し込みから契約まで、すべての手続きがオンラインで完結するため、日中忙しい人でも利用しやすいというメリットがあります。一方で、対面での相談ができないため、自分で情報を集めて判断する必要があります。

銀行のリフォームローンは、総じて金利が比較的低く設定されていますが、その分、審査は他の金融機関に比べて厳しい傾向にあります。年収や勤続年数、信用情報などを総合的に判断されるため、安定した収入が求められます。

信用金庫・労働金庫(ろうきん)

信用金庫や労働金庫は、営利を第一の目的としない協同組織の金融機関であり、地域や働く人々のための金融サービスを提供しています。

- 信用金庫:一定の地域に住んでいる、あるいは勤務している人が会員(利用者)となれる金融機関です。地域の繁栄を図るという相互扶助の理念に基づいているため、大手銀行では難しいような案件でも、親身に相談に乗ってくれることがあります。取引実績などによっては、金利面で柔軟な対応が期待できる場合もあります。

- 労働金庫(ろうきん):労働組合や生活協同組合の組合員、およびその家族が利用できる金融機関です。働く人たちのための福祉金融機関という位置づけのため、組合員向けに非常に有利な金利でローンを提供していることが多いのが特徴です。所属する会社の労働組合がろうきんと提携している場合は、第一の選択肢として検討する価値が高いでしょう。

信用金庫やろうきんは、銀行に比べて審査基準がやや緩やかと言われることもありますが、基本的には返済能力が重視される点は同じです。

JAバンク

JAバンクは、全国のJA(農業協同組合)、信連、農林中央金庫で構成される金融グループです。もともとは農業従事者のための金融機関でしたが、現在は員外(組合員以外)の一般の人でも、准組合員になることで多くのサービスを利用できます。

地域に密着した運営を行っており、地方銀行や信用金庫と同様に、親しみやすく相談しやすい雰囲気が特徴です。JAで住宅ローンを組んでいる場合や、給与振込などを利用している場合には、リフォームローンの金利優遇を受けられることがあります。農業者向けの特別なローン商品もありますが、一般向けのリフォームローンも充実しています。

信販会社

オリコ(オリエントコーポレーション)やジャックス、セゾンファンデックスといった信販会社も、リフォームローンを取り扱っています。信販会社のローンの大きな特徴は、リフォーム会社と提携しているケースが多いことです。

リフォームの見積もりを取った際、施工業者から提携ローンとして紹介されることがよくあります。この場合、申し込み手続きをリフォーム会社が代行してくれることもあり、利用者にとっては手間が省けるというメリットがあります。

また、審査のスピードが非常に速いのも信販会社の強みです。早ければ即日で審査結果が出ることもあり、急いで工事を始めたい場合に便利です。ただし、その手軽さやスピードと引き換えに、金利は銀行系のローンに比べて高めに設定されているのが一般的です。金利の高さは総返済額に直結するため、利便性だけでなく、返済総額がいくらになるのかをしっかり確認した上で利用を判断する必要があります。

住宅金融支援機構(財形住宅融資など)

住宅金融支援機構は、かつての住宅金融公庫の業務を引き継いだ独立行政法人です。民間金融機関と連携して提供する「フラット35」が有名ですが、リフォームに関しても独自の融資制度を用意しています。

その代表が「財形住宅融資」です。これは、勤務先の財形貯蓄制度(一般財形、財形年金、財形住宅)を1年以上利用し、残高が50万円以上ある人が利用できるローンです。

財形住宅融資の最大のメリットは、全期間固定金利でありながら、金利が低めに設定されている点です。申し込み時点の金利が返済終了まで続くため、将来の金利上昇リスクを心配することなく、安定した返済計画を立てられます。

ただし、利用するには財形貯蓄を行っていることが大前提となるほか、対象となる工事内容や住宅の床面積などに一定の要件があります。条件に合致する人にとっては、非常に魅力的な選択肢となるでしょう。

このように、借入先ごとにメリット・デメリットは異なります。金利の低さを最優先するならネット銀行、対面での手厚いサポートを求めるなら地方銀行や信用金庫、スピードを重視するなら信販会社といったように、自分の優先順位に合わせて借入先を検討することが重要です。

リフォームローンの金利相場はどれくらい?

リフォームローンを選ぶ上で、最も気になる要素の一つが「金利」です。金利がわずかでも違うと、総返済額には大きな差が生まれます。しかし、金利は借入先、担保の有無、金利タイプ、そして個人の信用状況など、さまざまな要因によって変動するため、「相場はこれ」と一言で断定するのは困難です。ここでは、2024年現在の一般的な金利相場を、いくつかの切り口から解説していきます。

※金利は常に変動しています。ここに記載する数値はあくまで目安であり、実際にローンを申し込む際は、必ず各金融機関の公式サイトで最新の金利を確認してください。

借入先別の金利相場

前章で解説した借入先ごとに、金利水準にはある程度の傾向が見られます。以下は、無担保型リフォームローンにおける一般的な金利相場の目安です。

| 借入先 | 金利相場(年率・変動金利)の目安 | 特徴 |

|---|---|---|

| ネット銀行 | 1%台後半 〜 3%台 | 店舗運営コストがない分、低金利を実現していることが多い。 |

| 都市銀行・地方銀行 | 2%台前半 〜 4%台 | 住宅ローン利用者などへの金利優遇プランが適用されると、ネット銀行並みの低金利になることも。 |

| 信用金庫・ろうきん | 2%台後半 〜 4%台 | 組合員向けの優遇金利は特に低い場合がある。 |

| 信販会社 | 3%台後半 〜 5%台以上 | 手続きの簡便さや審査スピードを優先する分、金利は高めに設定される傾向。 |

ご覧の通り、最も金利が低い傾向にあるのはネット銀行です。実店舗での相談はできませんが、金利の低さを最優先するなら、まず検討すべき選択肢と言えるでしょう。

都市銀行や地方銀行も、キャンペーンや金利優遇プランをうまく活用することで、魅力的な金利で借りられる可能性があります。特に、普段から取引のある銀行には相談してみる価値があります。

一方で、信販会社のローンは金利が高めです。リフォーム会社から勧められるままに契約するのではなく、必ず他の金融機関の金利と比較検討することが重要です。わずか1%の金利差でも、借入額が500万円、返済期間が10年となれば、総返済額で約27万円もの差になります。

担保の有無による金利相場の違い

金利を決定づけるもう一つの大きな要因が、担保の有無です。これは借入先以上に、金利水準に明確な差をもたらします。

- 無担保ローンの金利相場:年率 約2.0% 〜 5.0%

- 手続きが簡単でスピーディーな分、金融機関のリスクが高いため金利は高めに設定されます。

- 多くの金融機関がこのタイプのローンを提供しており、商品ごとの金利差も大きいため、比較検討が不可欠です。

- 有担保ローンの金利相場:年率 約1.0% 〜 3.0%

- 不動産を担保に入れるため、金融機関のリスクが低減され、住宅ローンに近い低い金利が適用されます。

- 変動金利であれば1%を下回る商品も存在します。

- 大規模なリフォームで借入額が大きくなるほど、有担保ローンの低金利のメリットは絶大です。 例えば、1,000万円を15年で返済する場合、金利が年4.0%(無担保)だと総返済額は約1,333万円ですが、年1.5%(有担保)なら約1,118万円となり、その差は200万円以上にもなります。

ただし、前述の通り、有担保ローンには抵当権設定費用などの諸費用がかかる点も忘れてはいけません。借入額がそれほど大きくない場合、金利差によるメリットよりも諸費用の負担の方が大きくなってしまう可能性もあります。

金利を比較する際の注意点

金利を比較する際は、金融機関のウェブサイトに表示されている「最優遇金利」や「下限金利」だけでなく、自分に適用される可能性のある金利を確認することが大切です。金利は、審査の結果、年収や勤続年数、信用情報、そして取引状況などによって個別に決定されます。

また、表示されている金利に「保証料」が含まれているかどうかも重要なチェックポイントです。保証料が別途必要な場合、その分を考慮した「実質金利」で比較しないと、本当にお得なローンは見つけられません。

最終的には、複数の金融機関に仮審査(事前審査)を申し込み、自分に提示される具体的な金利と条件を比較して判断するのが最も確実な方法です。

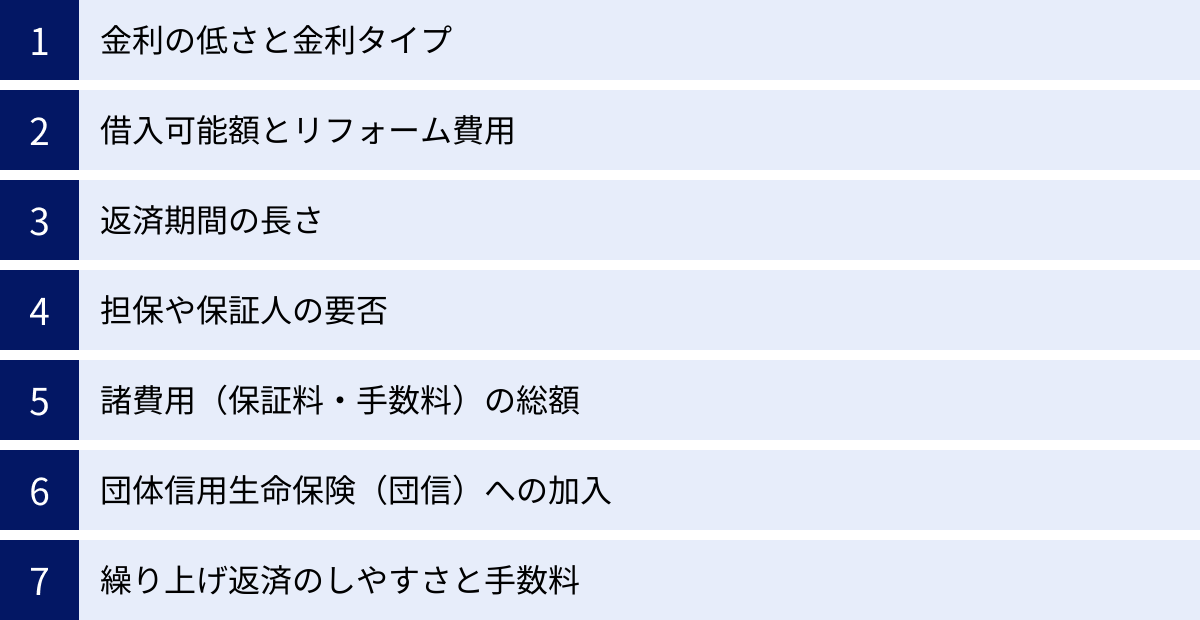

後悔しないリフォームローンの選び方7つのポイント

数多くのリフォームローンの中から、自分にとって最適な一本を見つけ出すのは簡単なことではありません。金利の低さだけに目を奪われて契約してしまうと、後から「こんなはずではなかった」と後悔することになりかねません。ここでは、リフォームローン選びで失敗しないために、必ずチェックすべき7つの重要なポイントを解説します。

① 金利の低さと金利タイプ

金利の低さが総返済額を左右する最も大きな要因であることは間違いありません。しかし、ただ表面的な金利の数字だけを見るのは危険です。

まず確認すべきは、保証料や手数料を含めた「実質年率(APR)」です。ウェブサイトなどで大きく表示されている金利は、あくまで借入金利本体であり、保証料が別途必要な場合があります。保証料を上乗せした実質的な金利負担で比較しなければ、本当にお得なローンは見抜けません。

次に重要なのが「金利タイプ」の選択です。

- 変動金利:当初の金利は低いが、将来上昇するリスクがある。

- 全期間固定金利:金利は高めだが、返済完了まで金利が変わらず安心。

- 固定金利期間選択型:一定期間だけ金利を固定できるハイブリッド型。

「どの金利タイプが一番良い」という絶対的な正解はありません。 ご自身のライフプランや経済状況、そしてリスクに対する考え方によって、最適な選択は異なります。例えば、返済期間が短く、金利上昇にも対応できる資金的余裕があるなら「変動金利」、子どもの教育費がかかる時期で支出を安定させたいなら「全期間固定金利」や「固定金利期間選択型」といったように、将来を見据えて慎重に選びましょう。

② 借入可能額とリフォーム費用

リフォームローンの借入可能額は、金融機関や商品によって大きく異なります。無担保ローンであれば500万円〜1,500万円、有担保ローンであれば数千万円までと幅があります。

まず、リフォーム会社から正確な見積もりを取り、必要な費用総額を把握することがスタート地点です。その上で、その費用を十分にカバーできる借入可能額のローンを選ぶ必要があります。

ここで注意したいのが、予期せぬ追加工事や設備のグレードアップに備えるための「予備費」です。見積もり額ギリギリでローンを組んでしまうと、いざという時に資金が足りなくなる可能性があります。可能であれば、見積もり額の10%〜20%程度を上乗せした金額を借り入れておくと安心です。ただし、借入額が増えれば当然、利息負担も増えるため、必要以上に借りすぎないようバランスを考えることが大切です。

③ 返済期間の長さ

返済期間をどのくらいに設定するかも、月々の家計に直結する重要なポイントです。

- 返済期間を長くするメリット:月々の返済額を抑えることができます。家計に余裕が生まれ、教育費や趣味など、他のことにお金を使うことができます。

- 返済期間を長くするデメリット:利息を支払う期間が長くなるため、総返済額は増えてしまいます。

例えば、500万円を金利3.0%で借りる場合、

- 返済期間10年:月々約48,300円、総返済額 約580万円

- 返済期間15年:月々約34,500円、総返済額 約621万円

月々の負担は約14,000円軽くなりますが、総返済額では約41万円も多く支払うことになります。

ご自身の年齢や定年までの期間、将来の収入見通しなどを考慮し、無理なく返済を続けられる範囲で、できるだけ返済期間は短く設定するのが、総支払額を抑えるための基本セオリーです。

④ 担保や保証人の要否

リフォームローンには、担保や保証人が必要な「有担保ローン」と、原則不要な「無担保ローン」があります。

- 有担保ローンは、低金利・高額借入・長期返済が可能ですが、手続きが煩雑で諸費用もかかります。

- 無担保ローンは、手軽でスピーディーですが、金利が高く借入額や期間に制約があります。

また、無担保ローンであっても、金融機関が指定する保証会社の保証を受けることが融資の条件となっているのが一般的です(この保証料は金利に含まれるか、別途支払います)。連帯保証人を求められるケースは少なくなっていますが、親子間のローン(親名義の家を子がリフォームするなど)や収入に不安がある場合など、状況によっては必要になることもあります。担保や保証人の条件は、申し込みの手軽さや心理的負担にも関わるため、事前にしっかり確認しましょう。

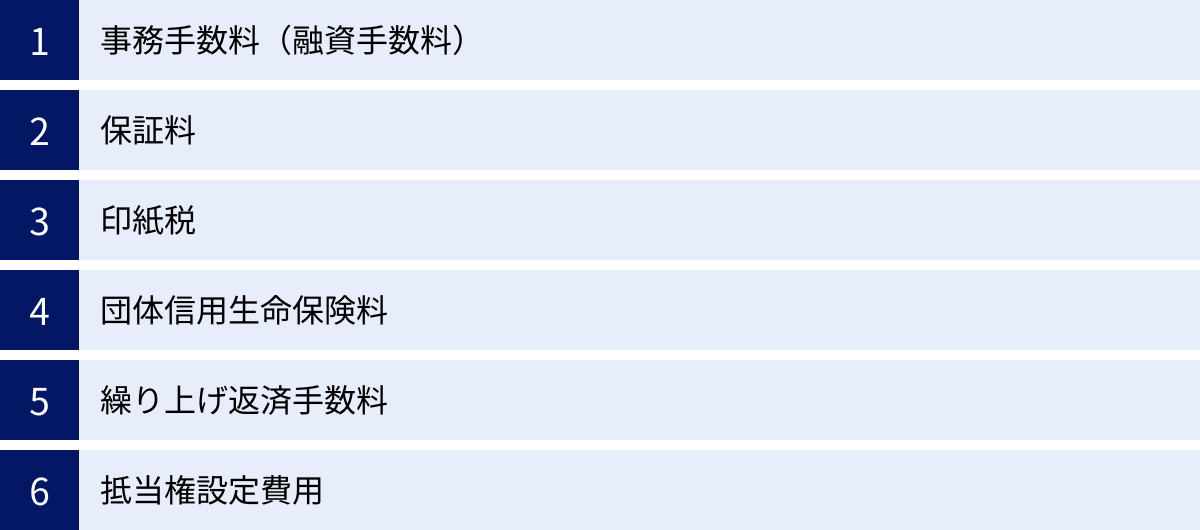

⑤ 諸費用(保証料・手数料)の総額

ローン契約時には、金利以外にも様々な諸費用が発生します。これらの費用を見落としていると、想定外の出費に慌てることになります。

- 事務手数料(融資手数料):ローン契約時に金融機関に支払う手数料。数万円の定額制の場合と、「借入額の〇%」という定率制の場合があります。

- 保証料:保証会社の保証を受けるための費用。金利に上乗せされている「金利上乗せ型」と、契約時に一括で支払う「一括前払い型」があります。

- 印紙税:ローン契約書(金銭消費貸借契約書)に貼付する印紙代。借入額によって金額が決まっています。

- 抵当権設定費用(有担保ローンの場合):登録免許税と、手続きを依頼する司法書士への報酬がかかります。

これらの諸費用をすべて含めた「総支払額」でローンを比較することが、最も賢明な選び方です。表面的な金利の低さだけでなく、トータルでいくらかかるのかを必ず試算しましょう。

⑥ 団体信用生命保険(団信)への加入

団体信用生命保険(団信)とは、ローン契約者が死亡または所定の高度障害状態になった場合に、保険金でローン残高が完済される生命保険のことです。

住宅ローンの場合は加入が義務付けられているのが一般的ですが、リフォームローン、特に無担保ローンの場合は任意加入となっている商品も多くあります。

万が一のことがあっても家族に借金を残さずに済むため、団信への加入は非常に重要です。加入が任意の場合でも、積極的に検討することをおすすめします。

チェックすべきポイントは、

- 加入は必須か任意か

- 保険料は金利に含まれているか、別途支払いが必要か

- 保障内容(がんや三大疾病などに対応した特約はあるか)

です。安心してローンを返済していくためのセーフティネットとして、団信の内容もしっかり比較検討しましょう。

⑦ 繰り上げ返済のしやすさと手数料

繰り上げ返済とは、月々の返済とは別に、まとまった資金を前倒しで返済することです。繰り上げ返済した分はすべて元金の返済に充てられるため、その元金にかかるはずだった将来の利息を軽減でき、総返済額を減らす効果があります。

資金に余裕ができた際に積極的に活用したい繰り上げ返済ですが、その「しやすさ」は金融機関によって異なります。

- 手数料:繰り上げ返済のたびに手数料がかかるか、無料か。Web手続きなら無料、窓口だと有料というケースも多いです。

- 最低返済額:1円単位で返済できるのか、「10万円以上」といった最低額が設定されているのか。

- 手続き方法:インターネットバンキングで手軽にできるのか、電話や窓口での手続きが必要か。

手数料が無料で、少額からでも手軽に繰り上げ返済できるローンは、長期的に見て総返済額をコントロールしやすくなります。将来的に繰り上げ返済を考えている方は、この点も必ず比較項目に加えましょう。

【2024年最新】おすすめのリフォームローン9選を比較

数あるリフォームローンの中から、特に人気が高く、条件面でも魅力的な商品を9つ厳選してご紹介します。金利や借入限度額、特徴などを比較し、ご自身の計画に合ったローンを見つけるための参考にしてください。

【ご注意】

金利や商品内容は2024年6月時点の情報に基づいています。金融情勢により内容は変動する可能性があるため、お申し込みの際は必ず各金融機関の公式サイトで最新の情報をご確認ください。また、適用金利は審査によって個別に決定されます。

| 金融機関名 | 商品名 | 金利(年率・変動) | 最大借入額 | 最長返済期間 | 担保・保証人 | 特徴 |

|---|---|---|---|---|---|---|

| イオン銀行 | リフォームローン | 1.88%~3.68% | 1,000万円 | 15年 | 原則不要 | イオンカードセレクト保有など条件達成で金利引下げ。保証料込み。 |

| 楽天銀行 | リフォームローン | 3.5%~4.0% | 1,000万円 | 15年 | 原則不要 | 楽天会員ランクに応じて審査優遇。来店不要でWeb完結。 |

| りそな銀行 | リフォームローン | 1.90%~4.475% | 1,500万円 | 20年 | 原則不要 | 取引状況に応じて最大年1.5%金利引下げ。有担保プランも選択可。 |

| 三菱UFJ銀行 | ネットDEリフォームローン | 1.775%~2.875% | 500万円 | 15年 | 原則不要 | Web申込専用の低金利プラン。住宅ローン利用者優遇あり。 |

| 三井住友銀行 | リフォームローン | 変動金利型(要問合せ) | 1,000万円 | 15年 | 原則不要 | SMBCポイントパック契約等で金利引下げ。がん団信付きプランも。 |

| 横浜銀行 | リフォームローン | 2.4%~3.8% | 1,000万円 | 15年 | 原則不要 | 取引状況で金利優遇。神奈川・東京の一部地域が対象。 |

| オリコ | リフォームローン「E-wing」 | 2.50%~5.00% | 1,000万円 | 15年 | 原則不要 | 審査がスピーディー。リフォーム会社提携で利用しやすい。 |

| ジャックス | リフォームローン「J-Reform」 | 2.15%~5.05% | 1,500万円 | 20年 | 原則不要 | 太陽光発電やエコ関連工事にも対応。幅広い用途に利用可能。 |

| セゾンファンデックス | リフォームローン | 3.5%~9.8% | 500万円 | 10年 | 原則不要 | 審査に自信がない方向け。金利は高めだが柔軟な審査が期待できる。 |

① イオン銀行 リフォームローン

イオングループが展開するイオン銀行のリフォームローンは、特定の条件を満たすことで適用される金利引下げが大きな魅力です。無担保で最大1,000万円、最長15年まで借入可能で、保証料は金利に含まれています。

特に、イオンカードセレクトを保有している、またはイオン銀行を給与振込口座に指定するといった条件で金利が優遇されます。普段からイオングループのサービスを利用している方にとっては、非常に有利な条件でローンを組める可能性があります。申し込みはWebで完結し、来店不要な点も便利です。

(参照:イオン銀行 公式サイト)

② 楽天銀行 リフォームローン

ネット銀行の代表格である楽天銀行のリフォームローンは、来店不要で24時間365日いつでも申し込みが可能な手軽さが特徴です。金利はやや高めに設定されていますが、楽天会員であり、会員ランクに応じて審査が優遇されるというユニークな制度があります(ただし、必ず審査に通過するわけではありません)。

借入希望額が300万円以下の場合は収入証明書が原則不要など、手続きの簡便さも追求されています。楽天経済圏を頻繁に利用している方にとっては、検討する価値のあるローンです。

(参照:楽天銀行 公式サイト)

③ りそな銀行 リフォームローン

りそな銀行のリフォームローンは、無担保型でありながら最大1,500万円、最長20年という、業界でもトップクラスの借入条件を誇ります。大規模なリフォームにも対応しやすいのが強みです。

りそな銀行の住宅ローンを利用している、給与振込があるといった取引状況に応じて、最大で年1.5%もの金利引下げが適用される可能性があります。優遇条件が適用されれば、非常に低い金利で借り入れることも可能です。また、より低金利な有担保プランも用意されており、リフォームの規模に応じて柔軟に選択できます。

(参照:りそな銀行 公式サイト)

④ 三菱UFJ銀行 ネットDEリフォームローン

メガバンクである三菱UFJ銀行が提供する、Web申し込み専用のリフォームローンです。窓口で申し込む通常のリフォームローンよりも金利が低く設定されており、ネット手続きに抵抗がない方には非常におすすめです。

最大借入額は500万円とやや低めですが、一般的なリフォームには十分対応できる範囲です。三菱UFJ銀行で住宅ローンを利用している場合は、さらに金利が年0.2%優遇されるため、該当する方は第一候補として検討すべきでしょう。メガバンクの安心感とネット銀行並みの低金利を両立した商品です。

(参照:三菱UFJ銀行 公式サイト)

⑤ 三井住友銀行 リフォームローン

三井住友銀行のリフォームローンも、取引状況に応じた金利引下げが魅力です。給与振込やSMBCポイントパックの契約、Web通帳の利用など、複数の条件を満たすことで金利が優遇されます。

特筆すべきは、無料で付帯できる「がん団信付きプラン」が用意されている点です。万が一、がんと診断された場合にローン残高が0円になる保障が、保険料負担なしで受けられます(金利は通常プランより若干高くなります)。健康への備えを重視する方にとっては、非常に心強い選択肢となります。

(参照:三井住友銀行 公式サイト)

⑥ 横浜銀行 リフォームローン

神奈川県および東京都の一部地域を主な営業エリアとする、国内最大級の地方銀行です。地域に根差したきめ細やかなサービスが期待できます。

横浜銀行の住宅ローンを利用中の方や、給与振込・公共料金の引き落としなどで取引がある場合に金利優遇が適用されます。対象エリアにお住まい、またはお勤めの方で、対面での相談を希望する場合には有力な候補となるでしょう。

(参照:横浜銀行 公式サイト)

⑦ オリコ リフォームローン

信販会社大手のオリコが提供するリフォームローンは、審査のスピード感と手続きの簡便さに定評があります。多くのリフォーム会社と提携しており、見積もりと同時にローンの案内を受けることも少なくありません。

金利は銀行系ローンと比較すると高めですが、急いで資金を必要とする場合や、銀行の審査に不安がある場合に頼りになる存在です。Webで申し込みが完結し、保証人・担保も原則不要なため、手軽に利用したいというニーズに応えます。

(参照:オリエントコーポレーション 公式サイト)

⑧ ジャックス リフォームローン

ジャックスも信販会社として広く知られており、リフォームローンを提供しています。無担保で最大1,500万円、最長20年までと、信販会社の中では比較的良い条件設定です。

太陽光発電システムや蓄電池の設置、オール電化など、環境配慮型のエコリフォームにも積極的に対応しているのが特徴です。補助金とローンを併用した資金計画の相談もしやすいでしょう。幅広いリフォーム用途に対応できる柔軟性を持っています。

(参照:ジャックス 公式サイト)

⑨ セゾンファンデックス リフォームローン

セゾンファンデックスは、クレジットカードで有名なクレディセゾングループの金融会社です。ここのリフォームローンは、他の金融機関の審査に通過しなかった方でも申し込める可能性がある、柔軟な審査基準を特徴としています。

金利は今回紹介する中では最も高く設定されていますが、年収や勤続年数、他の借入状況などが理由でローンを諦めかけていた方にとっては、最後の選択肢となり得ます。まずは他の低金利なローンから検討し、難しい場合に相談してみるのが良いでしょう。

(参照:セゾンファンデックス 公式サイト)

リフォームローンを利用するメリット・デメリット

リフォームローンは、理想の住まいを実現するための強力なツールですが、借金である以上、利用にはメリットとデメリットの両側面があります。契約を結ぶ前に、これらの点を冷静に比較検討し、本当に自分にとって必要な選択なのかを判断することが重要です。

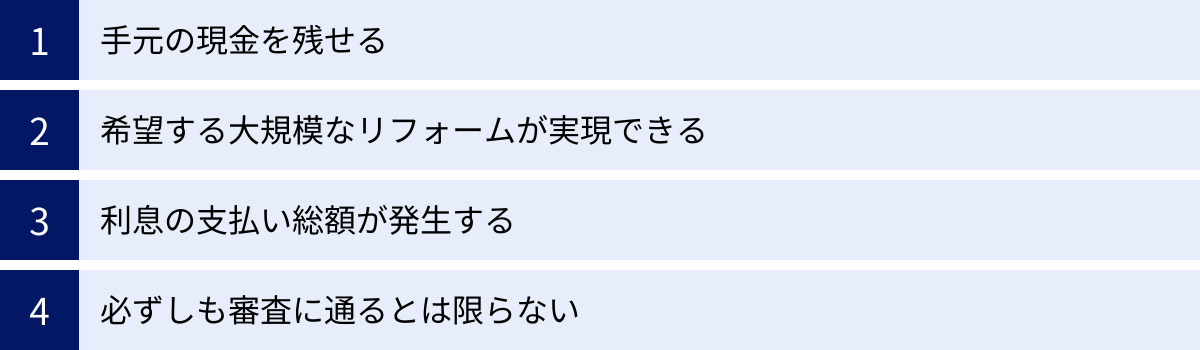

リフォームローンのメリット

まずは、リフォームローンを利用することで得られる主なメリットを2つご紹介します。

手元の現金を残せる

これがリフォームローンを利用する最大のメリットと言えるでしょう。リフォーム費用を自己資金(貯蓄)だけで支払うと、手元の現金が一気に減少してしまいます。しかし、人生には予測不能な出来事がつきものです。

- 病気やケガによる急な入院・手術

- 会社の業績不振による収入減や失業

- 子どもの進学など、想定以上の教育費

- 自然災害による自宅の修繕

このような不測の事態が発生した際に、手元に十分な現金がないと、精神的にも経済的にも追い詰められてしまいます。リフォームローンを活用して月々の返済にすることで、まとまった現金を「いざという時の備え」として確保しておくことができます。この安心感は、何物にも代えがたい価値があると言えます。自己資金が十分にある場合でも、あえてローンを組むという選択肢が有効なのはこのためです。

希望する大規模なリフォームが実現できる

「本当はキッチンもバスルームも新しくしたいけど、予算的に今回はキッチンだけ…」「耐震補強もしたいけど、費用がかかるから見送ろう…」といったように、自己資金の範囲内では、リフォームの内容に妥協が必要になることが少なくありません。

リフォームローンを利用すれば、自己資金だけでは手の届かなかった、より理想に近い、あるいは大規模なリフォームを実現できます。例えば、以下のようなリフォームです。

- 住宅性能を向上させるリフォーム:断熱性を高めて光熱費を削減したり、耐震補強で家族の安全を守ったりする工事は、将来の安心につながる価値ある投資です。

- 将来を見据えたバリアフリー化:今は必要なくても、将来の自分たちや親のために手すりを設置したり、段差をなくしたりする工事を、他のリフォームと同時に行うことができます。

- デザイン性の高いリフォーム:こだわりの素材を使ったり、間取りを大きく変更したりして、理想のライフスタイルを実現する空間づくりが可能になります。

ローンを活用することで、中途半端なリフォームで妥協するのではなく、一度の工事で満足度の高い住まいを手に入れることができます。結果的に、数年後にまた別の場所をリフォームするよりも、トータルの手間やコストを抑えられる可能性もあります。

リフォームローンのデメリット

一方で、ローンである以上、無視できないデメリットも存在します。

利息の支払い総額が発生する

当然のことですが、ローンを利用すれば元金に加えて利息を支払う必要があります。つまり、リフォームにかかる実質的な費用は、現金で一括払いするよりも高くなります。

例えば、500万円を年利3.0%、返済期間15年で借り入れた場合、利息の総額は約121万円になります。総返済額は621万円となり、リフォーム費用そのものよりも100万円以上多く支払う計算です。金利が高くなれば、あるいは返済期間が長くなれば、この利息負担はさらに増加します。

この「利息」というコストを支払ってでも、手元に現金を残すメリットや、希望のリフォームを実現する価値があるのかを、冷静に天秤にかける必要があります。返済シミュレーションなどを活用し、利息を含めた総支払額を具体的に把握した上で、納得して契約することが不可欠です。

必ずしも審査に通るとは限らない

リフォームローンは、申し込みをすれば誰でも利用できるわけではありません。金融機関による「審査」を通過する必要があります。審査では、申込者の返済能力が厳しくチェックされます。

- 年収や勤続年数

- 勤務先の安定性

- 他のローンの借入状況

- 過去のクレジットカードやローンの返済履歴(信用情報)

これらの項目を総合的に判断され、返済能力が不十分だとみなされた場合は、ローンを組むことができません。また、希望した金額よりも減額されたり、より高い金利を提示されたりするケースもあります。

「ローンを組めるだろう」と安易に考えてリフォーム会社と契約を進めてしまうと、いざ審査に落ちた場合に資金の目処が立たなくなり、計画そのものを見直さなければならない事態に陥る可能性があります。リフォーム会社と正式な工事契約を結ぶ前に、金融機関の仮審査(事前審査)を受けておくことが、このようなリスクを避けるための重要なステップとなります。

リフォームローンの申し込みから融資実行までの5ステップ

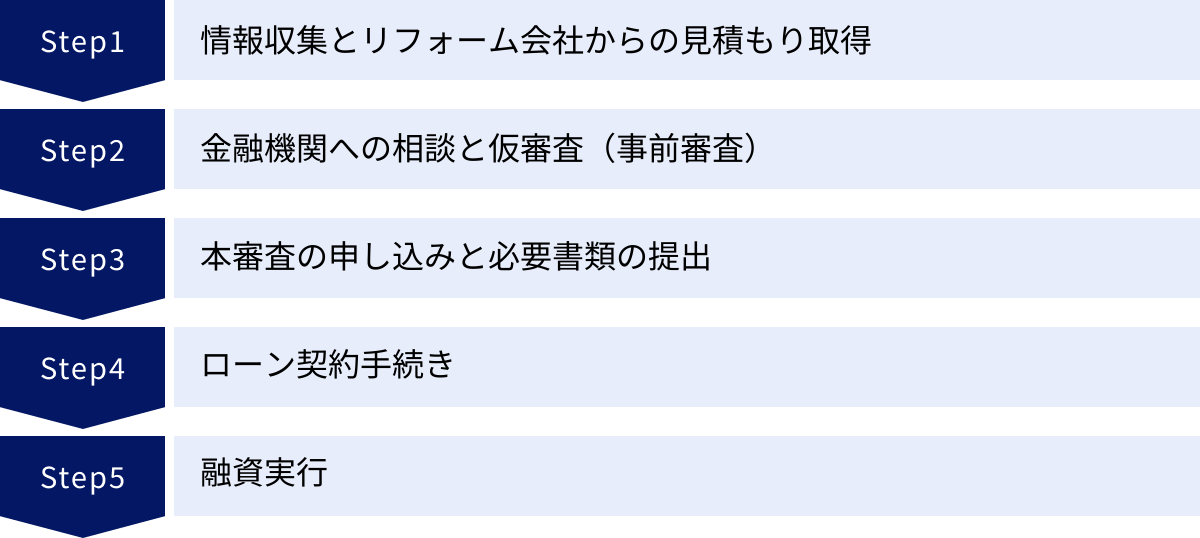

リフォームローンを利用したいと思っても、何から手をつけて良いかわからない方も多いでしょう。ここでは、情報収集から実際に融資金が振り込まれるまでの一般的な流れを、5つのステップに分けて具体的に解説します。スムーズに手続きを進めるために、全体の流れを把握しておきましょう。

ステップ1:情報収集とリフォーム会社からの見積もり取得

すべての始まりは、どのようなリフォームをしたいのか、そしてそれにいくらかかるのかを明確にすることです。

- リフォーム内容の具体化:まず、家族で話し合い、どこを、どのようにリフォームしたいのか、具体的な要望を固めます。雑誌やインターネットで施工事例を参考にしながら、イメージを膨らませましょう。

- リフォーム会社の選定:次に、リフォーム会社を探します。地元の工務店、ハウスメーカー、リフォーム専門会社など、選択肢は様々です。会社のウェブサイトや口コミなどを参考に、信頼できそうな会社をいくつかリストアップします。

- 相見積もりの取得:リストアップした複数の会社(できれば3社以上)に現地調査を依頼し、詳細な見積もり書を作成してもらいます。 これを「相見積もり」と呼びます。1社だけの見積もりでは、その金額が適正かどうか判断できません。複数の見積もりを比較することで、費用相場を把握し、工事内容と金額に納得できる会社を選ぶことができます。この見積書は、後のローン審査でも必須の書類となります。

この段階で、並行してインターネットなどでリフォームローンの情報収集を始めておくと、後のステップがスムーズに進みます。

ステップ2:金融機関への相談と仮審査(事前審査)

リフォーム費用のおおよその金額がわかったら、次はいよいよ金融機関へのアプローチです。リフォーム会社との本契約の前に、「仮審査(事前審査)」を申し込むことを強くおすすめします。

仮審査とは、本格的な審査の前に、自己申告情報(年収、勤務先、借入希望額など)に基づいて、融資が受けられそうか、また、いくらまで借りられそうかの目安を判定してもらう手続きです。

仮審査のメリットは、

- 無料で申し込める場合が多い。

- 審査結果が数日〜1週間程度でわかる。

- 借入可能額の目安がわかるため、安心してリフォーム計画を進められる。

- 複数の金融機関に同時に申し込んで、条件を比較検討できる。

この段階でいくつかの金融機関から良い条件を引き出せれば、最も有利なローンを選ぶことができます。

ステップ3:本審査の申し込みと必要書類の提出

仮審査に通過し、依頼するリフォーム会社と金融機関が決定したら、正式な「本審査」へと進みます。本審査では、仮審査で申告した内容を証明する様々な書類を提出し、金融機関がより詳細な審査を行います。

一般的に必要となる書類は以下の通りです。金融機関によって異なるため、必ず事前に確認してください。

- 本人確認書類:運転免許証、パスポート、マイナンバーカードなど

- 収入証明書類:源泉徴収票、確定申告書の写し、住民税決定通知書など

- 資金使途確認書類:工事請負契約書、見積書など

- その他:健康保険証、住民票、返済用口座の通帳など

- (有担保ローンの場合):不動産の登記事項証明書、公図、測量図など

書類に不備があると審査が滞ってしまうため、漏れなく準備しましょう。

ステップ4:ローン契約手続き

本審査に無事通過すると、金融機関から審査承認の連絡が入ります。その後、正式なローン契約の手続きを行います。この契約は「金銭消費貸借契約(きんせんしょうひたいしゃくけいやく)」と呼ばれます。

契約手続きは、金融機関の窓口で行うのが一般的ですが、ネット銀行などでは郵送やオンラインで完結する場合もあります。契約内容(借入額、金利、返済期間、返済方法など)を改めて確認し、署名・捺印をします。この際、借入額に応じた収入印紙が必要になります。

有担保ローンの場合は、このタイミングで抵当権設定のための手続きも同時に進めます。

ステップ5:融資実行

ローン契約が完了すると、いよいよ融資金が実行されます。融資金の受け取り方には、主に2つのパターンがあります。

- 契約者の口座に一旦入金され、そこからリフォーム会社に支払う

- 金融機関から直接リフォーム会社に振り込まれる

どちらの形式になるかは金融機関によります。リフォーム費用の支払いは、工事の進捗に合わせて「契約時」「着工時」「中間時」「完了時」など、複数回に分けて行われることが一般的です。ローンの融資実行が工事完了後一括の場合、それまでの支払いに対応するための「つなぎ融資」が別途必要になるケースもあります。融資実行のタイミングと、リフォーム会社への支払いスケジュールが合うかを、事前に必ず確認しておきましょう。

融資が実行されれば、あとは契約通りに毎月の返済がスタートします。

リフォームローンの審査で重視される項目と通過のコツ

リフォームローンを利用するためには、金融機関の審査を通過しなければなりません。審査に落ちてしまうと、リフォーム計画そのものが頓挫しかねません。ここでは、審査で特に重視される項目と、審査に通りやすくなるための具体的なコツを解説します。事前にポイントを理解し、対策を立てておきましょう。

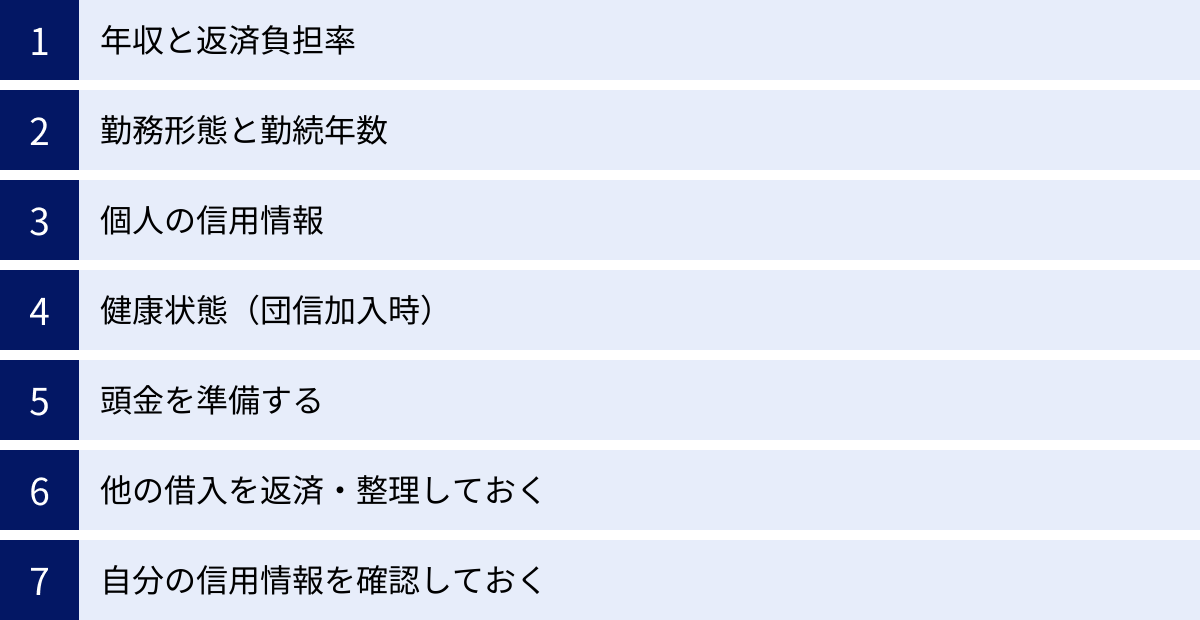

審査でチェックされる主な項目

金融機関は、「この申込者は、貸したお金を最後まで問題なく返済してくれるか」という観点から、申込者の様々な情報を総合的に評価します。特に重要視されるのは以下の4つの項目です。

年収と返済負担率

返済負担率(または返済比率)とは、年収に占めるすべてのローンの年間返済額の割合のことです。リフォームローンだけでなく、住宅ローン、自動車ローン、カードローンなど、他の借入もすべて含めて計算されます。

返済負担率(%) = (すべてのローンの年間返済額合計) ÷ (税込み年収) × 100

この返済負担率の基準は金融機関によって異なりますが、一般的には25%〜35%以内が目安とされています。例えば、年収500万円の人の場合、年間返済額が125万円〜175万円(月々約10.4万円〜14.6万円)に収まる範囲が基準となります。この比率が高いと「返済に無理がある」と判断され、審査に通りにくくなります。

勤務形態と勤続年数

金融機関が最も重視するのは「収入の安定性」です。そのため、勤務形態や勤続年数は重要な審査項目となります。

- 勤務形態:一般的に、公務員や大企業の正社員は収入が安定していると見なされ、審査で有利になります。契約社員、派遣社員、パート・アルバイト、自営業・フリーランスなどは、収入が不安定と見なされ、審査のハードルが上がる傾向にあります。

- 勤続年数:同じ勤務先に長く勤めているほど、安定した収入が継続すると評価されます。一般的に勤続年数は最低でも1年以上、できれば3年以上あることが望ましいとされています。転職したばかりの場合は、審査で不利になる可能性が高まります。

個人の信用情報

信用情報とは、個人のクレジットカードやローンの利用履歴、返済状況などが記録された情報のことです。金融機関は審査の際に、必ずCIC(株式会社シー・アイ・シー)やJICC(株式会社日本信用情報機構)といった信用情報機関に照会をかけ、申込者の信用情報を確認します。

過去に以下のような記録があると、「金融的な信用度が低い」と判断され、審査に通過するのは極めて困難になります。

- 長期の支払い遅延・延滞

- 代位弁済(保証会社が代わりに返済した記録)

- 債務整理(自己破産、個人再生、任意整理)

- 短期間に複数のローンやクレジットカードを申し込んでいる(申し込みブラック)

これらの情報は一定期間(通常5年〜10年)記録として残ります。

健康状態(団信加入時)

団体信用生命保険(団信)への加入が融資の条件となっている場合、申込者の健康状態も審査対象となります。団信に加入する際には、過去の病歴や現在の健康状態について告知する義務があります。

高血圧、糖尿病、うつ病などの持病があると、団信に加入できず、結果としてローンが組めない場合があります。ただし、症状が軽度であったり、治療によってコントロールされていたりする場合は加入できることもあります。また、通常の団信より加入条件が緩和された「ワイド団信」を用意している金融機関もあります。

審査に通りやすくなるためのコツ

審査に不安がある場合でも、いくつかの対策を講じることで、通過の可能性を高めることができます。

頭金を準備する

リフォーム費用の一部を自己資金(頭金)で支払うことで、ローンの借入額を減らすことができます。 借入額が減れば、前述の返済負担率が下がるため、審査上有利に働きます。

例えば、500万円のリフォームで、頭金を100万円用意すれば、借入額は400万円になります。これにより、月々の返済額も抑えられ、「返済計画に余裕がある」と金融機関に好印象を与えることができます。少しでも頭金を準備しておくことは、審査通過の確実性を高める有効な手段です。

他の借入を返済・整理しておく

返済負担率を計算する際には、すべての借入が合算されます。もし、使っていないクレジットカードのキャッシング枠や、残高が少なくなったカードローンなどがあれば、リフォームローンの申し込み前に完済・解約しておくことをおすすめします。

複数の借入を一本化する「おまとめローン」を利用して借入先を整理するのも一つの方法です。借入件数が少ないほど、管理能力が高いと評価され、審査で有利になる可能性があります。

自分の信用情報を確認しておく

「過去に支払いを少し遅延したことがあるかもしれない」「覚えのない借入記録が残っていないか心配」といった不安がある場合は、事前に自分の信用情報を確認しておくことができます。

信用情報機関(CIC、JICCなど)では、本人であれば郵送やインターネットで情報開示請求が可能です(手数料が1,000円程度かかります)。

事前に内容を確認し、もし誤った情報が登録されていれば訂正を申し立てることができます。また、問題がある場合は、その情報が消えるまで待つ、あるいはその事実を踏まえた上で審査に臨むといった対策を立てることができます。何も知らずに審査に落ちるリスクを避けるためにも、有効な手段です。

これらのポイントを押さえ、誠実な申告と十分な準備を行うことが、リフォームローン審査通過への近道となります。

リフォームで使える減税制度(住宅ローン控除)について

リフォームローンを利用して住まいの改修を行う際、ぜひ活用したいのが「住宅ローン控除(住宅借入金等特別控除)」です。この制度をうまく利用すれば、所得税や住民税の負担を大きく軽減でき、実質的なリフォーム費用を抑えることにつながります。ここでは、リフォームにおける住宅ローン控除の概要と、適用を受けるための要件について解説します。

【ご注意】

税制は頻繁に改正されます。ここに記載する内容は2024年現在の情報に基づいています。最新の制度内容や詳細な要件については、必ず国税庁の公式サイトや税務署で確認してください。

リフォームにおける住宅ローン控除の概要

住宅ローン控除は、一般的に住宅の新築や購入時に利用されるイメージが強いですが、一定の要件を満たすリフォーム(増改築)工事においても適用が可能です。

この制度は、年末時点でのリフォームローン残高の0.7%を、最大13年間(※中古住宅の取得やリフォームの場合)、所得税から直接控除(税額控除)できるというものです。所得税から控除しきれない分は、翌年の住民税からも一部控除されます。

例えば、年末のローン残高が1,000万円だった場合、その0.7%である7万円が、その年に納めるべき所得税から差し引かれます。これは非常に大きな節税効果であり、リフォームローンを組む大きなメリットの一つとなります。

ただし、控除額には上限(借入限度額)が設定されており、その上限はリフォーム後の住宅がどの省エネ基準を満たすかによって異なります。

| 住宅の環境性能 | 借入限度額(2024年・2025年入居の場合) |

|---|---|

| 認定住宅(長期優良住宅・低炭素住宅) | 4,500万円 |

| ZEH水準省エネ住宅 | 3,500万円 |

| 省エネ基準適合住宅 | 3,000万円 |

| その他の住宅 | 2,000万円 |

| (参照:国土交通省 住宅ローン減税) |

※2024年以降、省エネ基準を満たさない「その他の住宅」は、2023年末までに建築確認を受けた新築住宅か、登記簿上の建築日付が1982年1月1日以降の住宅(新耐震基準適合住宅)でない限り、原則として控除の対象外となるなど、要件が厳格化されています。

控除を受けるための主な適用要件

リフォームで住宅ローン控除を受けるためには、個人と工事内容の両面で、いくつかの重要な要件をすべて満たす必要があります。

【個人の主な要件】

- 控除を受ける年の合計所得金額が2,000万円以下であること。

- リフォームローンの返済期間が10年以上であること。

- リフォーム工事完了の日から6ヶ月以内に居住し、控除を受ける年の12月31日まで引き続き住んでいること。

- リフォーム後の家屋の床面積が50㎡以上であること。

【工事内容の主な要件】

以下のいずれかに該当する工事で、工事費用が100万円を超えていることが必要です。

- 増築、改築、建築基準法に規定する大規模の修繕または模様替えの工事

- マンションなどの区分所有部分の床、壁、天井の過半について行う修繕・模様替えの工事

- 家屋の居室、調理室、浴室、便所、洗面所、納戸、玄関、廊下のいずれかの床または壁の全部について行う修繕・模様替えの工事

- 耐震改修工事(現行の耐震基準に適合させるための工事)

- バリアフリー改修工事(通路の拡幅、手すりの設置、段差の解消など)

- 省エネ改修工事(断熱工事、太陽光発電設置工事など)

特に、③の「床または壁の全部」という要件は、単に壁紙を張り替えるだけでは満たせない場合があるなど、解釈が難しい部分もあります。自分の計画しているリフォームが控除の対象となるか、事前にリフォーム会社や税務署に確認することが非常に重要です。

確定申告の手続きと必要書類

住宅ローン控除を受けるためには、リフォームが完了した年の翌年に、必ず自分で確定申告を行う必要があります。(給与所得者の場合、2年目以降は年末調整で手続きが可能)

確定申告には、通常の申告書類に加えて、以下のような専門的な書類を添付する必要があります。

- (特定増改築等)住宅借入金等特別控除額の計算明細書

- 金融機関が発行する「住宅取得資金に係る借入金の年末残高等証明書」

- 家屋の登記事項証明書

- 工事請負契約書の写し

- 増改築等工事証明書(建築士などが発行)

- (省エネ改修などの場合)性能を証明する書類の写し

これらの書類は、リフォーム会社や金融機関、法務局などから入手する必要があります。手続きが複雑に感じるかもしれませんが、大きな節税メリットを享受するためには不可欠なステップです。計画段階から必要書類を意識して、リフォーム会社と連携しながら準備を進めましょう。

リフォームローンに関するよくある質問

最後に、リフォームローンを検討する際によく寄せられる質問とその回答をまとめました。疑問点を解消し、安心してローン選びを進めるためにお役立てください。

返済額のシミュレーションはどこでできますか?

多くの金融機関(銀行、信販会社など)が、自社のウェブサイト上に無料の返済シミュレーションツールを用意しています。

これらのツールを使えば、借入希望額、金利、返済期間を入力するだけで、月々の返済額や総返済額の概算を簡単に計算できます。複数の金融機関のシミュレーターで試算し、条件による返済額の違いを比較してみることをおすすめします。金利や手数料の条件を変えながらシミュレーションすることで、自分にとって無理のない返済計画を見つける手助けになります。

親名義の実家をリフォームする場合もローンは組めますか?

条件付きで可能ですが、金融機関によって対応が異なります。

一般的にローンは、所有者本人が居住する住宅を対象とします。しかし、以下のようなケースでは、親名義の実家をリフォームするために、子がローンを組むことを認めている金融機関もあります。

- 子がその家に同居している、またはリフォーム後に同居する予定がある。

- 将来的にその家を相続することが確実である。

- 親が連帯保証人になる。

- 家の名義を(一部でも)子に移す(贈与・売買など)。

このタイプのローンは「親子リレーローン」などの名称で提供されている場合もあります。必ず事前に金融機関の窓口で相談し、ご自身の状況でローンが組めるか、どのような条件が必要かを確認する必要があります。

中古住宅の購入とリフォームを同時に行う場合のローンは?

中古住宅を購入して、入居前にリフォームを行いたいというニーズは非常に多くあります。この場合、住宅購入費用の「住宅ローン」と、リフォーム費用の「リフォームローン」を別々に組む方法もありますが、手続きが煩雑になり、リフォームローンの金利が高くつくというデメリットがあります。

そこでおすすめなのが、「リフォーム一体型住宅ローン」です。これは、中古住宅の購入費用とリフォーム費用をまとめて、一つの住宅ローンとして借り入れできる商品です。

メリットは以下の通りです。

- リフォーム費用部分にも、低金利な住宅ローン金利が適用される。

- 申し込みや契約手続き、その後の返済も一本化できるため、手間が少ない。

- 諸費用を抑えられる場合がある。

中古住宅の購入とリフォームをセットで考えている場合は、リフォーム一体型住宅ローンを取り扱っている金融機関に相談するのが最も賢明な選択です。

金利以外にかかる諸費用には何がありますか?

リフォームローンを利用する際には、金利(利息)以外にも様々な「諸費用」がかかります。主な諸費用は以下の通りです。

- 事務手数料(融資手数料):ローン契約時に金融機関に支払う手数料。

- 保証料:保証会社の保証を受けるための費用。金利に含まれている場合と、別途一括で支払う場合があります。

- 印紙税:ローン契約書に貼る収入印紙の代金。借入額に応じて決まります。

- 団体信用生命保険料:団信の保険料。金利に含まれる場合と、別途支払う場合があります。

- 繰り上げ返済手数料:期間の途中で前倒し返済する際にかかる場合がある手数料。

- 抵当権設定費用(有担保ローンの場合のみ):不動産を担保に設定するための登録免許税と、司法書士への報酬。

これらの諸費用を含めた総額でローンを比較検討することが重要です。

契約社員や自営業でもローンは組めますか?

不可能ではありませんが、正社員や公務員に比べて審査のハードルは高くなります。

金融機関は収入の安定性を重視するため、契約社員や派遣社員、自営業・フリーランスの方は、収入が不安定と見なされがちです。しかし、ローンが全く組めないわけではありません。

審査を通過するためには、「安定した収入が継続していること」を客観的な書類で証明することが重要です。

- 契約社員・派遣社員の方:最低でも1年以上の勤続実績があり、契約が更新されている実績を示すことが望ましいです。

- 自営業・フリーランスの方:過去3期分以上の確定申告書の提出を求められるのが一般的です。毎年、安定して一定以上の所得(経費を差し引いた後の金額)があることを証明できれば、審査に通る可能性は十分にあります。

金融機関によっては、自営業者向けのローン商品を設けている場合や、個別相談に柔軟に応じてくれる場合もあります。諦めずに複数の金融機関に相談してみましょう。