住まいの快適性や機能性を向上させるリフォームは、多くの人にとって大きな関心事です。しかし、キッチンや浴室の交換、間取りの変更、外壁塗装など、リフォームにはまとまった費用がかかることが少なくありません。自己資金だけで賄うのが難しい場合、心強い味方となるのが「リフォームローン」です。

この記事では、リフォームローンの基本的な知識から、種類や特徴、住宅ローンとの違い、そして自分に合ったローンの選び方まで、網羅的に解説します。2024年最新の情報に基づいたおすすめの金融機関もご紹介し、審査のポイントや申し込みの流れ、活用できる減税制度についても詳しく説明します。リフォームを検討し始めたばかりの方から、すでに具体的な計画を進めている方まで、理想の住まいを実現するための一助となれば幸いです。

目次

リフォームローンとは

リフォームローンとは、その名の通り、住宅のリフォーム(増改築、改修、修繕など)にかかる費用を賄うための専用ローンです。住まいの老朽化に伴う設備の更新や、ライフスタイルの変化に合わせた間取りの変更、省エネ性能の向上、バリアフリー化など、さまざまな目的で利用されています。

リフォームには数十万円から数千万円と幅広い規模の費用が発生します。特に、間取り変更を伴う大規模なリノベーションや、二世帯住宅への改築などでは、1,000万円を超えるケースも珍しくありません。このような高額な費用をすべて自己資金で用意するのは、家計にとって大きな負担となります。リフォームローンを活用することで、手元の現金を温存しつつ、計画的に理想の住まいを実現できるのが最大のメリットです。

また、リフォームローンは単にお金を借りるだけの手段ではありません。例えば、耐震補強や省エネ改修といった特定の工事に対して金利が優遇される商品もあり、社会的な要請に応えるリフォームを後押しする役割も担っています。さらに、返済期間が10年以上にわたるなどの一定の要件を満たせば、「住宅ローン控除(減税)」の対象となり、税制上の優遇を受けられる可能性もあります。

一方で、ローンである以上、利息を含めた返済義務が生じます。そのため、利用にあたっては、自身の収入やライフプランに基づいた無理のない返済計画を立てることが不可欠です。金利のタイプや手数料、保証の有無など、ローンの内容は金融機関によってさまざまです。自分のリフォーム計画の規模や予算、そして自身の経済状況に最も適したローンは何かを慎重に見極めることが、リフォームを成功させるための重要な鍵となります。

この後の章では、リフォームローンの具体的な種類や、よく比較される住宅ローンとの違いについて、さらに詳しく掘り下げていきます。

リフォームローンの種類と特徴

リフォームローンは、大きく分けて「無担保型」「有担保型」「住宅ローンとの一体型・借り換え型」の3つのタイプに分類されます。それぞれにメリット・デメリットがあり、リフォームの規模や予算、求める条件によって最適な選択肢は異なります。ここでは、各タイプの特徴を詳しく解説します。

| 種類 | 主な特徴 | メリット | デメリット | こんな人におすすめ |

|---|---|---|---|---|

| 無担保型 | 不動産などの担保が不要 | ・手続きが簡単でスピーディ ・諸費用が安い ・保証人が原則不要 |

・有担保型に比べ金利が高い ・借入可能額が少なめ ・返済期間が短い |

・小〜中規模のリフォーム(〜1,000万円) ・手続きを早く済ませたい人 ・担保になる不動産がない、または使いたくない人 |

| 有担保型 | 自宅などの不動産を担保に入れる | ・無担保型に比べ金利が低い ・借入可能額が大きい ・返済期間が長い |

・担保設定の手続きが必要で時間がかかる ・登記費用などの諸費用が高い ・返済不能時に担保を失うリスクがある |

・大規模リフォーム・リノベーション(1,000万円〜) ・返済期間を長くして月々の負担を抑えたい人 ・金利の低さを最優先したい人 |

| 住宅ローン一体型・借り換え型 | 住宅ローンとリフォーム費用を一本化 | ・金利が住宅ローン並みに低い ・返済管理がしやすい ・住宅ローン控除の対象になりやすい |

・住宅ローンと同様の厳しい審査がある ・手続きが複雑で時間がかかる ・借り換えの場合は諸費用が発生する |

・住宅購入と同時にリフォームする人 ・既存の住宅ローンを見直しつつリフォームしたい人 |

無担保型リフォームローン

無担保型リフォームローンは、自宅などの不動産を担保として提供する必要がないタイプのローンです。銀行や信販会社が提供する「リフォームローン」の多くがこのタイプに該当します。

最大のメリットは、手続きの手軽さとスピード感です。担保の価値を評価する査定が不要なため、申し込みから融資実行までの期間が比較的短く、数日から1週間程度で完了するケースも少なくありません。また、担保設定に伴う登記費用や司法書士への報酬といった諸費用がかからないため、初期費用を抑えられます。

その手軽さの一方で、金融機関にとっては貸し倒れリスクが高くなるため、有担保型に比べて金利は高めに設定される傾向があります。一般的に、金利は年2%〜5%程度が目安となります。また、借入可能額も500万円〜1,000万円程度、返済期間は最長で10年〜15年程度と、有担保型に比べて上限が低く設定されています。

したがって、無担保型リフォームローンは、キッチンや浴室、トイレなどの水回り設備の交換、外壁・屋根の塗装といった、比較的費用が少額で済む小〜中規模のリフォームに向いています。「急いで工事を始めたい」「手続きは簡単に済ませたい」といったニーズにも応えやすい選択肢と言えるでしょう。

有担保型リフォームローン

有担保型リフォームローンは、リフォーム対象の住宅とその土地を担保として提供するタイプのローンです。金融機関は万が一返済が滞った場合に担保不動産を売却して債権を回収できるため、貸し倒れリスクが低減されます。

その結果、利用者にとっては金利が低く設定されるという大きなメリットが生まれます。金利は年1%〜3%程度が目安となり、無担保型よりも有利な条件で借り入れできる可能性が高まります。また、担保価値に応じて借入可能額も大きく、数千万円から1億円程度まで対応可能な商品もあります。返済期間も最長で35年など、住宅ローン並みに長く設定できるため、月々の返済負担を抑えながら大規模な資金を調達できます。

ただし、デメリットも存在します。まず、担保不動産の価値を評価するための審査や、抵当権設定の登記手続きが必要になるため、申し込みから融資実行までに1ヶ月以上かかることもあります。また、登記費用、印紙代、司法書士への報酬、不動産鑑定費用など、諸費用が無担保型よりも高額になります。そして最も大きなリスクは、万が一返済が不能になった場合、担保として提供した大切な自宅を失う可能性があることです。

有担保型リフォームローンは、間取りを大幅に変更するフルリノベーションや、増築、二世帯住宅への改築など、1,000万円を超えるような大規模なリフォームを計画している場合に適した選択肢です。総返済額を少しでも抑えたい、長期的な視点で無理なく返済していきたいと考える方におすすめです。

住宅ローンとの一体型・借り換え型

これは、リフォーム費用を単独で借りるのではなく、住宅ローンと組み合わせて借り入れる方法です。主に2つのパターンがあります。

- 一体型(新規借入):

中古住宅の購入と同時にリフォームを行う場合などに、物件の購入費用とリフォーム費用をまとめて一つの住宅ローンとして借り入れる方法です。最大のメリットは、リフォーム費用部分にも住宅ローンと同等の低い金利が適用される点です。別々にローンを組むよりも総返失額を抑えられる可能性が高く、返済の窓口も一本化できるため管理が楽になります。ただし、審査は通常の住宅ローンと同様に厳格に行われます。 - 借り換え型(リフォーム資金上乗せ):

すでに住宅ローンを返済中の人がリフォームを行う場合に、既存の住宅ローンの残債とリフォーム費用を合わせた金額で、新たな住宅ローンに借り換える方法です。現在の住宅ローンよりも低い金利のローンに借り換えることができれば、リフォーム費用を上乗せしても月々の返済額が変わらない、あるいは逆に下がる可能性もあります。金利の低下による返済総額の削減と、リフォームの実現を同時に狙えるのが魅力です。ただし、借り換えには登記費用や保証料などの諸費用がかかるため、それらを考慮してもメリットがあるかどうかを慎重にシミュレーションする必要があります。

これらの方法は、金利の低さを最優先したい場合に非常に有効な選択肢となりますが、手続きが複雑で時間もかかるため、計画的に進めることが重要です。

リフォームローンと住宅ローンの違い

リフォームローンと住宅ローンは、どちらも「住まいに関するローン」という点では共通していますが、その目的や性質には明確な違いがあります。両者の違いを理解することは、自分の状況に合った最適な資金調達方法を見つける上で非常に重要です。

| 項目 | リフォームローン | 住宅ローン |

|---|---|---|

| 資金使途 | 住宅の増改築、修繕、設備交換など | 住宅(新築・中古)の購入、新築工事 |

| 借入可能額 | 数十万円〜数千万円(多くは1,000万円前後まで) | 数百万円〜数億円 |

| 返済期間 | 1年〜15年程度(有担保型は最長35年も) | 10年〜35年(最長50年も) |

| 金利 | 住宅ローンより高めの傾向(特に無担保型) | リフォームローンより低めの傾向 |

| 担保 | 無担保型と有担保型がある | 原則として購入する不動産を担保に入れる(有担保) |

| 審査 | 比較的緩やかでスピーディ(特に無担保型) | 比較的厳格で時間がかかる |

| 住宅ローン控除 | 返済期間10年以上など要件を満たせば対象 | 主な適用対象 |

住宅購入と同時にリフォームする場合

中古住宅を購入して、入居前に自分のライフスタイルに合わせてリフォームしたい、というケースは非常に多く見られます。この場合、資金調達の方法として主に3つの選択肢が考えられます。

- 住宅ローンとリフォームローンを別々に組む

物件購入費用は住宅ローンで、リフォーム費用はリフォームローンで、それぞれ別の契約として借り入れる方法です。手続きが比較的シンプルに進められる可能性がありますが、一般的にリフォームローンの金利は住宅ローンよりも高く設定されているため、総返済額が大きくなる傾向があります。また、2つのローンの返済が同時に始まるため、家計管理が煩雑になる可能性もあります。 - リフォーム費用一体型の住宅ローンを利用する

前述の通り、物件価格とリフォーム費用を合算した金額を、一つの住宅ローンとして借り入れる方法です。最大のメリットは、リフォーム費用部分にも住宅ローンと同じ低い金利が適用されることです。これにより、別々にローンを組む場合に比べて支払う利息の総額を大幅に削減できる可能性があります。返済も一本化されるため管理も容易です。ただし、リフォームの見積書などを住宅ローンの本審査時までに提出する必要があるなど、購入とリフォームの計画を並行してスピーディーに進める必要があります。 - 自己資金でリフォーム費用を賄う

物件購入のみ住宅ローンを利用し、リフォーム費用は貯蓄などの自己資金で支払う方法です。当然ながら利息の支払いがなく、最も総費用を抑えられます。しかし、手元の資金が大幅に減少するため、急な出費や将来のライフイベントへの備えが手薄になるリスクも考慮しなければなりません。

これらの選択肢の中で、多くの場合、金銭的なメリットが大きいのは「リフォーム費用一体型の住宅ローン」です。ただし、審査基準が厳しく、物件の担保価値に加えて個人の返済能力がシビアに見られるため、誰でも利用できるわけではありません。金融機関と相談しながら、最適な方法を検討しましょう。

既に住宅ローンを返済中の場合

すでに持ち家に住んでおり、住宅ローンの返済を続けている中でリフォームが必要になった場合も、資金調達にはいくつかの選択肢があります。

- 新たにリフォームローンを組む

既存の住宅ローンはそのままにしておき、別途リフォームローンを契約する方法です。小規模なリフォームであれば、手続きが簡単な無担保型リフォームローンを利用するのが手軽でしょう。ただし、既存の住宅ローンの返済に加えて新たなローンの返済が始まるため、月々の返済負担が増加します。現在の住宅ローンの残高と新規リフォームローンの借入額の合計が、年収に対して過大な負担にならないか(返済負担率)、慎重に検討する必要があります。 - 現在の住宅ローンを借り換え、リフォーム費用を上乗せする

これも前述の通り、既存の住宅ローンの残高とリフォーム費用を合算した額で、新たな住宅ローンに借り換える方法です。もし、現在返済中の住宅ローンの金利よりも、新たに借り換える住宅ローンの金利の方が十分に低い場合、大きなメリットが期待できます。

例えば、金利2.0%の住宅ローン残高2,000万円を、金利1.0%のローンに借り換えると同時にリフォーム費用500万円を上乗せするケースを考えます。借り換えによって金利負担が大幅に軽減されるため、借入総額は2,500万円に増えても、月々の返済額は以前と変わらない、あるいは減る可能性すらあります。

この方法は、返済の窓口を一本化できるメリットもありますが、借り換えには数十万円の諸費用がかかります。金利差や残りの返済期間によっては、諸費用を支払ってまで借り換えるメリットがない場合もあるため、金融機関で詳細なシミュレーションを行ってから判断することが重要です。

現在の住宅ローンの金利が高い場合や、残りの返済期間がまだ長く残っている場合には、借り換え+上乗せが非常に有効な選択肢となり得ます。まずは現在の自分のローン契約内容を確認し、最新の住宅ローン金利と比較してみることから始めましょう。

【2024年版】おすすめのリフォームローン10選

ここでは、2024年6月時点の最新情報に基づき、特徴的なリフォームローンを提供している金融機関を10社厳選してご紹介します。金利や借入限度額は変動する可能性があるため、必ず各金融機関の公式サイトで最新の情報を確認してください。

| 金融機関名 | ローン名称(例) | 金利(年率、変動金利) | 最大借入額 | 最長返済期間 | 特徴 |

|---|---|---|---|---|---|

| ① イオン銀行 | リフォームローン | 2.50%~8.80% | 700万円 | 15年 | イオンカードセレクト保有で金利優遇。イオングループでの買い物が毎日5%OFF。 |

| ② りそな銀行 | りそなリフォームローン | 1.80%~(WEB申込限定) | 1,500万円 | 15年 | 省エネ設備導入などで金利優遇あり。給与振込などでさらに優遇。 |

| ③ JAバンク | リフォームローン | 各JAにより異なる | 各JAにより異なる | 15年程度 | 組合員向けの金利優遇が充実。地域密着で相談しやすい。 |

| ④ ろうきん | リフォームローン | 1%台〜(会員種別による) | 2,000万円 | 20年 | 労働組合員や生協組合員向けの低金利が魅力。団体信用生命保険料込み。 |

| ⑤ 三井住友銀行 | リフォームローン | 4.975% | 500万円 | 10年 | WEBで契約まで完結可能。メガバンクの安心感。 |

| ⑥ 三菱UFJ銀行 | ネットDEリフォームローン | 1.99%~2.85% | 500万円 | 10年 | インターネットで申込から契約まで完結。書類提出もアップロードで可能。 |

| ⑦ みずほ銀行 | みずほ多目的ローン(リフォーム) | 4.075% | 500万円 | 10年 | みずほ銀行の住宅ローン利用者は金利優遇あり。 |

| ⑧ 楽天銀行 | 楽天銀行リフォームローン | 3.400%~8.100% | 1,000万円 | 15年 | 楽天会員ランクに応じて審査優遇。ネット銀行ならではの手続きの簡便さ。 |

| ⑨ オリコ | リフォームローン「リフォームプラン」 | 2.50%~12.0% | 1,000万円 | 15年 | 提携リフォーム会社からの申込が中心。審査のスピード感に定評。 |

| ⑩ ジャックス | リフォームローン「J-Reform」 | 各提携店により異なる | 1,500万円 | 15年 | 太陽光発電やエコキュートなど特定設備に強い。全国の提携店ネットワーク。 |

注:上記は各金融機関が公表している無担保型ローンの一般的な情報を基に作成しており、実際の適用金利や条件は個人の審査内容、キャンペーン等によって異なります。必ず公式サイトで最新情報をご確認ください。(2024年6月時点)

① イオン銀行

イオン銀行のリフォームローンは、イオングループの利用者にうれしい特典が満載なのが大きな特徴です。イオンカードセレクトを保有しているだけで金利が優遇されるほか、ローン契約者は「イオンセレクトクラブ」に入会でき、イオングループでの買い物が毎日5%OFFになる特典を受けられます(特典には条件あり)。リフォーム後も日々の生活でメリットを享受できるため、普段からイオンをよく利用する方には特におすすめです。借入額は最大700万円、返済期間は最長15年と、幅広いリフォームに対応可能です。

(参照:イオン銀行 公式サイト)

② りそな銀行

りそな銀行のリフォームローンは、WEB申し込み限定の優遇金利プランが魅力です。また、太陽光発電システムや高効率給湯器(エコキュートなど)といった、環境に配慮した省エネ設備を導入するリフォームの場合、さらに金利が引き下げられる制度があります。りそな銀行に給与振込口座を指定したり、住宅ローンを利用したりしている場合にも金利優遇が適用されるため、すでに取引がある方にとっては非常に有利な条件で借り入れできる可能性があります。最大1,500万円まで借入可能で、大規模なリフォームにも対応できます。

(参照:りそな銀行 公式サイト)

③ JAバンク

JAバンクのリフォームローンは、全国各地のJA(農業協同組合)が提供しており、地域に根ざしたきめ細やかなサービスが特徴です。金利や借入限度額、商品内容は各JAによって異なりますが、組合員(正組合員・准組合員)になると金利が優遇されるのが一般的です。農業者でなくても、出資金を支払うことで准組合員になれる場合が多いです。給与振込や公共料金の引き落としなど、取引状況に応じてさらに金利が下がるケースもあります。最寄りのJAの窓口で直接相談できる安心感も大きなメリットです。

(参照:JAバンク 公式サイト)

④ ろうきん(中央労働金庫)

ろうきん(労働金庫)は、働く人たちのための福祉金融機関であり、そのリフォームローンは非営利ならではの低金利が最大の魅力です。所属する労働組合などがろうきんの会員(団体会員)であれば、最も有利な金利が適用されます。生協の組合員(生協会員)や、個人でろうきんに出資して会員(個人会員)になることでも優遇を受けられます。金利に団体信用生命保険料が含まれていることが多く、別途保険料を支払う必要がない点もメリットです。借入可能額や返済期間も比較的長く設定されており、幅広いニーズに対応しています。

(参照:中央労働金庫 公式サイト)

⑤ 三井住友銀行

三井住友銀行のリフォームローンは、メガバンクならではの安心感と利便性を兼ね備えています。申し込みから契約まで、すべての手続きをインターネット上で完結させることが可能です。銀行窓口へ行く時間がない忙しい方でも、スムーズに手続きを進められます。同行の住宅ローンを利用している場合は金利優遇を受けられるため、既存の顧客にとってメリットがあります。

(参照:三井住友銀行 公式サイト)

⑥ 三菱UFJ銀行

三菱UFJ銀行の「ネットDEリフォームローン」は、その名の通りインターネットでの手続きに特化した商品です。WEBサイト上で必要事項を入力するだけで、簡単に申し込みができます。本人確認書類などの必要書類も、郵送ではなくアップロードで提出できるため、手間と時間を大幅に削減できます。金利も比較的低めに設定されており、スピーディーかつ低コストで資金を調達したい方におすすめです。

(参照:三菱UFJ銀行 公式サイト)

⑦ みずほ銀行

みずほ銀行では、「みずほ多目的ローン」をリフォーム資金として利用できます。こちらも、みずほ銀行で住宅ローンを利用中の方であれば、通常よりも低い金利が適用される優遇制度があります。すでにメインバンクとしてみずほ銀行を利用している方にとっては、口座管理がしやすく、相談もしやすいというメリットがあります。メガバンクとしての信頼性を重視する方に適しています。

(参照:みずほ銀行 公式サイト)

⑧ 楽天銀行

楽天銀行のリフォームローンは、ネット銀行ならではの利便性と楽天グループとの連携が強みです。楽天会員であり、その会員ランクが高いほど審査で優遇されるというユニークな特徴があります。申し込みは24時間365日いつでも可能で、収入証明書が原則不要(借入額による)な点も手軽さを後押ししています。普段から楽天市場や楽天カードなどを利用している楽天経済圏のユーザーにとって、魅力的な選択肢となるでしょう。

(参照:楽天銀行 公式サイト)

⑨ オリコ

オリコ(株式会社オリエントコーポレーション)は、大手信販会社として知られており、リフォームローンも主力商品の一つです。全国のリフォーム会社と提携しており、工事を依頼する会社を通じて申し込むケースが一般的です。銀行ローンに比べて審査が比較的柔軟でスピーディーであると言われています。金利は提携先や個人の条件によって幅がありますが、多様なリフォームプランに対応できる商品ラインナップが強みです。

(参照:オリコ 公式サイト)

⑩ ジャックス

ジャックスもオリコと並ぶ大手信販会社で、リフォームローンに力を入れています。特に、太陽光発電システムや蓄電池、エコキュートといった環境配慮型設備の設置に特化したローン商品が充実しています。全国の工務店や設備販売店との提携ネットワークを活かし、リフォームの見積もりからローン申し込みまでをワンストップでサポートする体制が整っています。特定の設備導入を検討している場合には、有利な条件のローンが見つかる可能性があります。

(参照:ジャックス 公式サイト)

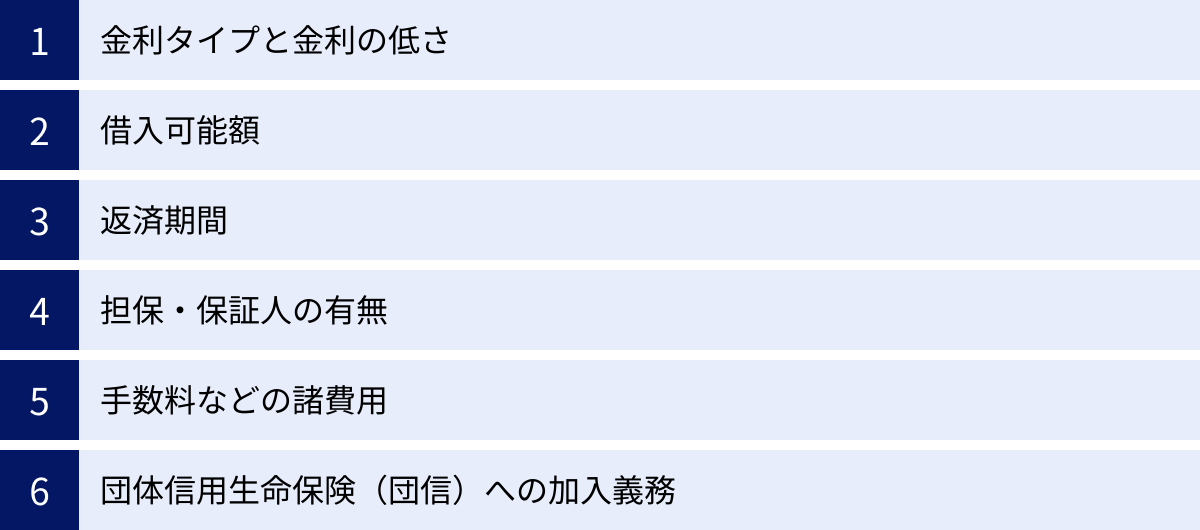

自分に合ったリフォームローンの選び方 6つのポイント

数多くのリフォームローンの中から、自分にとって最適な一本を見つけ出すためには、いくつかの重要なポイントを押さえて比較検討する必要があります。ここでは、後悔しないローン選びのための6つのチェックポイントを解説します。

① 金利タイプと金利の低さ

ローン選びで最も気になるのが「金利」でしょう。金利は返済総額に直結するため、少しでも低いものを選びたいと考えるのは当然です。しかし、単に表面的な金利の数字だけを見るのではなく、「金利タイプ」の特徴を理解することが重要です。

変動金利

変動金利は、市場金利の動向に応じて、半年に一度など定期的に金利が見直されるタイプです。

- メリット: 一般的に、借入当初の金利は固定金利よりも低く設定されています。市場金利が低下すれば、返済額も減少します。

- デメリット: 逆に市場金利が上昇すると、返済額が増加するリスクがあります。将来の返済額が確定しないため、返済計画が立てにくい側面があります。

- 向いている人: 金利上昇リスクを許容できる人、返済期間が短い人、金利が上昇しても繰り上げ返済などで対応できる資金的余裕がある人。

固定金利

固定金利は、借入期間中ずっと金利が変わらないタイプです。全期間固定型と、当初の数年間(3年、5年、10年など)だけ金利が固定される期間選択型があります。

- メリット: 借入時に総返済額が確定するため、将来にわたって返済計画が立てやすいという安心感があります。市場金利が上昇しても影響を受けません。

- デメリット: 一般的に、借入当初の金利は変動金利よりも高く設定されています。市場金利が低下しても、その恩恵を受けることはできません。

- 向いている人: 金利上昇リスクを避けたい人、将来の収支計画をきっちり立てたい人、返済期間が長い人。

どちらの金利タイプが自分に合っているかを考えた上で、各金融機関の金利を比較しましょう。キャンペーン金利が適用される場合は、その適用期間や条件もしっかりと確認することが大切です。

② 借入可能額

リフォームにかかる費用は、工事内容によって大きく異なります。まずは、リフォーム会社から正確な見積もりを取得し、必要な費用を把握することから始めましょう。その上で、自己資金(頭金)をいくら用意できるかを考え、不足分が借入希望額となります。

各リフォームローンには「最大〇〇万円まで」という借入可能額の上限が設定されています。自分の借入希望額が、そのローンの上限額の範囲内に収まっているかを確認する必要があります。無担保ローンでは500万円~1,000万円程度、有担保ローンでは数千万円以上が一般的です。希望額が大きい場合は、必然的に有担保ローンや住宅ローンとの一体型が選択肢となります。

③ 返済期間

返済期間を長く設定すれば、月々の返済額を抑えることができます。しかし、返済期間が長くなるほど利息を支払う期間も長くなるため、結果的に総返済額は増加します。

例えば、300万円を金利3.0%で借りる場合、

- 返済期間10年:月々返済額 約29,000円 / 総返済額 約3,480,000円

- 返済期間15年:月々返済額 約21,000円 / 総返済額 約3,720,000円

月々の負担は約8,000円軽くなりますが、総返済額は約24万円も増えてしまいます。

月々の返済のしやすさと、総返済額のバランスを考えることが重要です。また、多くの金融機関では「完済時年齢」に上限(例:満80歳未満など)を設けています。現在の年齢から逆算して、無理のない返済期間を設定しましょう。

④ 担保・保証人の有無

前述の通り、リフォームローンには担保が必要な「有担保型」と、不要な「無担保型」があります。

- 大規模なリフォームで高額な借入が必要な場合や、低金利を最優先したい場合は、有担保型が適しています。

- 小~中規模のリフォームで、手続きをスピーディーに済ませたい場合や、自宅を担保に入れたくない場合は、無担保型が向いています。

また、保証人についても確認が必要です。最近のローンでは、金融機関が指定する保証会社の保証を利用することが一般的で、原則として保証人は不要なケースがほとんどです。ただし、その代わりに「保証料」を支払う必要があります。保証料は金利に含まれているタイプと、別途一括または分割で支払うタイプがあります。

⑤ 手数料などの諸費用

ローンを比較する際は、金利だけでなく、契約時にかかる諸費用も含めた「実質年率」や「総支払額」で比較することが非常に重要です。ローンにかかる主な諸費用には以下のようなものがあります。

- 事務手数料: ローン契約手続きのために金融機関に支払う手数料。数万円程度の定額の場合や、借入額の数%という定率の場合があります。

- 保証料: 保証会社の保証を利用するための費用。借入額と返済期間に応じて決まります。

- 印紙代: ローン契約書(金銭消費貸借契約書)に貼付する収入印紙の代金。借入額によって異なります。

- (有担保型の場合)登記費用: 抵当権を設定するための登録免許税や、手続きを依頼する司法書士への報酬。

これらの諸費用は金融機関によって大きく異なります。表面的な金利が低くても、手数料が高額で結果的に総支払額が高くついてしまうケースもあるため、必ず事前に総額を確認しましょう。

⑥ 団体信用生命保険(団信)への加入義務

団体信用生命保険(団信)とは、ローン契約者が返済期間中に死亡または所定の高度障害状態になった場合に、保険金でローン残高が全額返済されるという生命保険です。残された家族にローンの負担がかからないようにするための、非常に重要な仕組みです。

リフォームローンにおける団信の扱いは、金融機関によって異なります。

- 加入が必須のローン

- 加入が任意のローン

- そもそも団信の取り扱いがないローン

また、保険料の負担方法も、金利に上乗せされるタイプと、金利とは別に支払うタイプがあります。ろうきんのように、金利に含まれている(金融機関が負担する)ケースもあります。

万が一の事態に備えるためにも、団信への加入は積極的に検討すべきです。加入が任意の場合でも、その保障内容と保険料を確認し、必要性を判断しましょう。特に、一家の主たる生計者がローンを組む場合は、団信は必須の備えと言えます。

リフォームローンの主な借入先と特徴

リフォームローンは、さまざまな金融機関で取り扱われています。借入先によって金利やサービス、審査の傾向が異なるため、それぞれの特徴を理解して自分に合った場所を選ぶことが大切です。

| 借入先カテゴリ | 主な特徴 | メリット | デメリット |

|---|---|---|---|

| 銀行 | メガバンク、地方銀行、ネット銀行など。商品ラインナップが豊富で信頼性が高い。 | ・比較的金利が低い ・住宅ローンとの連携商品が充実 ・ネット銀行は手続きが便利 |

・審査が比較的厳しい傾向 ・メガバンクは対面相談の敷居が高い場合も |

| 信用金庫・JAバンクなど | 地域密着型の金融機関。組合員・会員向けのサービスが手厚い。 | ・対面で親身に相談しやすい ・組合員向けの金利優遇がある ・地域の事情に精通している |

・組合員でないとメリットが薄い場合がある ・金利や商品性が全国一律ではない |

| 信販会社 | オリコ、ジャックスなど。リフォーム会社と提携していることが多い。 | ・審査のスピードが速い ・銀行に比べ審査が柔軟な傾向 ・提携店経由で手続きがスムーズ |

・銀行に比べて金利が高めの傾向 ・直接申し込めない商品もある |

| 住宅金融支援機構 | 公的性格を持つ金融機関。【フラット35】が有名。 | ・長期固定金利で安心 ・耐震改修など特定の工事に強い ・公的機関としての信頼性 |

・リフォーム単独での直接融資はない(取扱金融機関経由) ・技術基準の適合証明が必要など要件が厳しい |

銀行

銀行はリフォームローンの主要な借入先です。メガバンク、地方銀行、ネット銀行など、さまざまな形態があります。

- メガバンク(三菱UFJ、三井住友、みずほ等): 全国的なネットワークとブランド力が魅力です。住宅ローン利用者を対象とした金利優遇など、既存顧客向けのサービスが充実しています。近年はインターネットでの手続きに力を入れています。

- 地方銀行: 地域経済に根ざしており、地元の住宅事情に詳しいのが強みです。給与振込口座の指定などで金利優遇を受けられることが多く、対面での相談もしやすいでしょう。

- ネット銀行(楽天銀行、イオン銀行等): 実店舗を持たない分、人件費や店舗コストを抑え、魅力的な低金利やユニークな特典を提供しているのが特徴です。申し込みから契約までオンラインで完結するため、日中忙しい方でも手続きを進めやすいメリットがあります。

全体的に、銀行ローンは金利が比較的低く、信頼性が高い反面、審査は他の借入先に比べて厳格な傾向があります。

信用金庫・JAバンクなど

信用金庫やJAバンク、労働金庫(ろうきん)は、特定の地域や職域、組合員を対象とした非営利または協同組織の金融機関です。

これらの機関の最大の特徴は、地域や組合員とのつながりを重視した運営にあります。そのため、組合員向けの金利優遇が手厚かったり、地域の特性を理解した上で親身に相談に乗ってくれたりするメリットがあります。特にろうきんは、労働組合員に対して非常に低い金利を提供していることで知られています。

一方で、組合員や会員でなければ、その恩恵を十分に受けられない場合もあります。まずは自分が対象となるか、どうすれば組合員になれるかを確認してみましょう。

信販会社

オリコやジャックスといった信販会社も、リフォームローンの有力な提供者です。信販会社のローンの多くは、リフォーム会社や工務店と提携しており、工事の見積もりと同時にローンの申し込みができる手軽さが魅力です。

銀行に比べて審査のスピードが速く、比較的柔軟な対応が期待できると言われています。そのため、銀行の審査に不安がある場合や、急いで融資を受けたい場合に有力な選択肢となります。

ただし、その分、金利は銀行よりも高めに設定される傾向があります。利便性とコストのバランスを考えて選ぶ必要があるでしょう。

住宅金融支援機構

住宅金融支援機構は、独立行政法人であり、民間金融機関と連携して長期固定金利の住宅ローン【フラット35】を提供しています。

リフォーム資金として直接利用できるローンはありませんが、【フラット35】の仕組みを活用したリフォーム向け商品が存在します。

- 【フラット35】リフォーム一体型: 中古住宅購入とリフォームの費用をまとめて借り入れることができます。

- 【フラット35】維持保全型: 維持保全・維持管理に資するリフォームを行う場合に利用できます。

これらの商品は、省エネ性や耐震性など、住宅の性能向上に関する一定の技術基準を満たす必要があるなど要件は厳しいですが、最長35年の長期固定金利で借りられるという大きなメリットがあります。質の高いリフォームを計画している場合には、検討してみる価値があります。

(参照:住宅金融支援機構 公式サイト)

リフォームローンの審査について

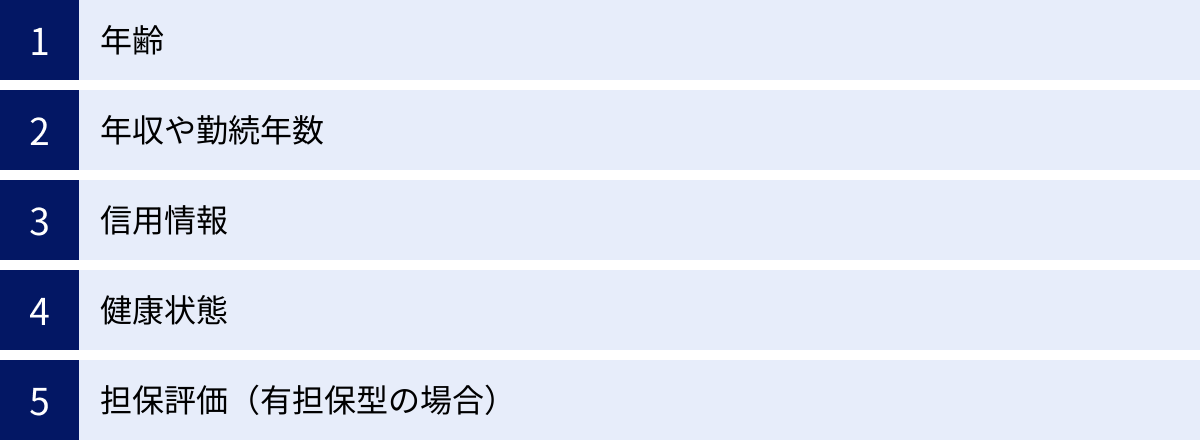

リフォームローンを利用するには、必ず金融機関による審査を通過しなければなりません。審査と聞くと不安に感じる方も多いかもしれませんが、どのような点がチェックされるのかを事前に理解しておくことで、落ち着いて準備を進めることができます。

審査でチェックされる主な項目

金融機関が審査で最も重視するのは、「この人にお金を貸して、最後まで間違いなく返済してくれるか?」という点です。その判断材料として、以下のような項目が総合的にチェックされます。

年齢

申し込み時の年齢と、完済時の年齢が重視されます。多くの金融機関では「申込時満20歳以上、満65歳~70歳以下」「完済時満80歳未満」といった条件を設けています。安定した収入を得られる期間がどれくらい残っているかが評価のポイントです。

年収や勤続年数

安定した返済能力があるかを判断するための最も重要な指標です。年収の金額そのものだけでなく、収入の安定性が重視されます。そのため、正社員で勤続年数が長いほど、高く評価される傾向にあります。一般的に、勤続年数は1年~3年以上を条件としている金融機関が多いです。自営業やフリーランスの場合は、複数年分の確定申告書などを通じて、事業の安定性や継続性が審査されます。

信用情報

過去のローンやクレジットカードの利用履歴は、信用情報機関(CIC、JICCなど)に記録されており、金融機関は審査の際に必ず照会します。過去に返済の遅延や延滞、債務整理などの金融事故(いわゆる「ブラックリスト」に載る状態)があると、返済に対する姿勢に問題があると判断され、審査に通るのは極めて困難になります。日頃から支払いの遅れがないように心がけることが大切です。

健康状態

団体信用生命保険(団信)への加入が必須のローンの場合、団信に加入できる健康状態であるかが審査項目となります。申し込み時に健康状態に関する告知書を提出し、過去の病歴や現在の治療状況などを申告します。持病がある場合でも、症状が安定していれば加入できるケースもありますが、病状によっては加入が難しく、結果としてローンが利用できないこともあります。

担保評価(有担保型の場合)

有担保型ローンでは、担保に入れる不動産(自宅など)の価値が審査されます。金融機関は、土地の路線価や周辺の取引事例、建物の築年数や状態などを基に担保価値を評価し、その評価額の範囲内で融資額を決定します。希望する借入額に対して、担保価値が不足している場合は、減額されるか、融資を断られる可能性があります。

審査にかかる期間

審査期間はローンの種類によって大きく異なります。

- 無担保型リフォームローン: 担保評価が不要なため、手続きはスピーディーです。仮審査は即日~3営業日程度、本審査から融資実行までは1週間~2週間程度が目安です。

- 有担保型リフォームローン: 担保不動産の評価や抵当権設定手続きが必要になるため、時間がかかります。申し込みから融資実行まで、1ヶ月以上を見ておくと良いでしょう。

リフォーム工事のスケジュールに合わせて、余裕を持ったローン申し込みを心がけましょう。

審査に通りやすくするための対策

審査通過の可能性を高めるために、申し込み前にできる対策がいくつかあります。

- 頭金(自己資金)を準備する: リフォーム費用の一部を自己資金で賄うことで、借入額を抑えられます。借入額が少ないほど金融機関のリスクは減り、返済能力にも余裕があると見なされるため、審査に有利に働きます。

- 他の借入を整理・完済する: カードローンや自動車ローンなど、他の借入がある場合は、できるだけ返済を進めておきましょう。特に、使っていないクレジットカードやカードローンは解約しておくことをおすすめします。借入件数が多いと、資金管理能力を疑問視される可能性があります。

- 借入希望額を身の丈に合わせる: 年収に対して返済負担が大きすぎると判断されると、審査に通りにくくなります。年間のローン返済額が年収に占める割合(返済負担率)は、25%以内に収めるのが一つの目安です。

- 申し込み書類を正確に準備する: 記入漏れや間違い、必要書類の不足があると、審査が中断してしまいます。信用を損なうことにもなりかねないため、書類は慎重に、不備なく準備しましょう。

審査に通りにくい人の特徴

一般的に、以下のような特徴に当てはまる場合は、審査が厳しくなる傾向があります。

- 信用情報に問題がある(延滞履歴など)

- 年収が不安定、または金融機関の基準に満たない

- 勤続年数が短い(1年未満など)

- 他に多額の借入がある(返済負担率が高い)

- 申し込み内容に虚偽の記載がある

- 健康上の理由で団信に加入できない

もし自身に不安な点がある場合は、正直に金融機関の担当者に相談してみることも一つの方法です。状況によっては、借入額の調整や配偶者との収入合算などで、解決策が見つかる場合もあります。

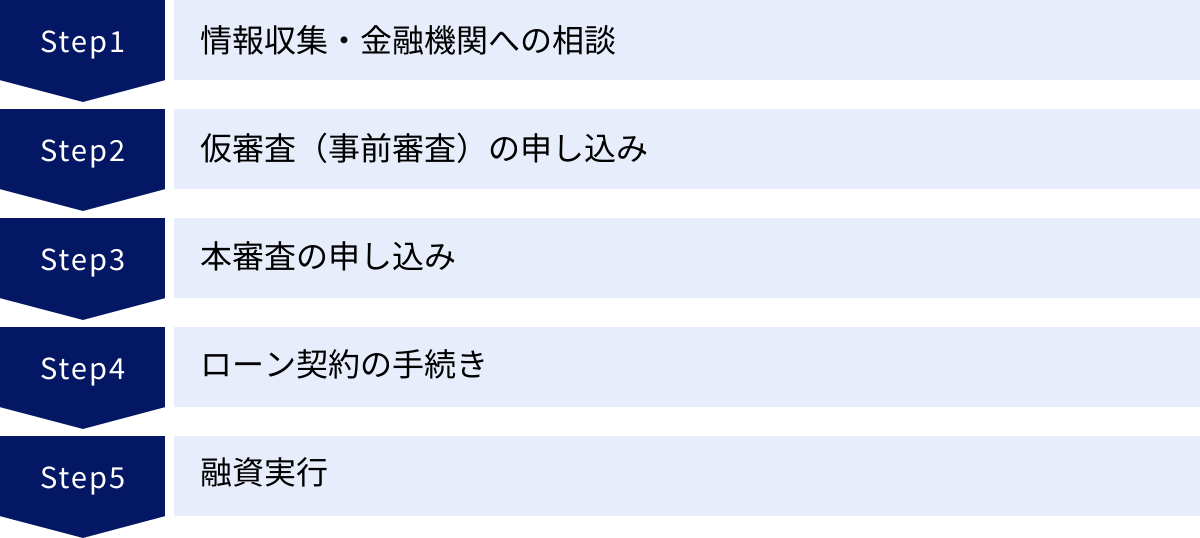

申し込みから融資実行までの流れ 5ステップ

リフォームローンの申し込みから実際に融資が実行されるまでには、いくつかのステップがあります。全体像を把握しておくことで、計画的に手続きを進めることができます。

① 情報収集・金融機関への相談

まずは、インターネットや金融機関の窓口で、どのようなリフォームローンがあるのか情報を集めます。金利、手数料、借入条件などを比較し、自分の希望に合った金融機関をいくつかリストアップします。

同時に、リフォーム会社に連絡を取り、工事内容の打ち合わせと見積書の作成を依頼します。正確な見積書がなければ、必要な借入額が確定せず、ローンの申し込みに進めません。

候補となる金融機関が決まったら、窓口や電話で相談し、商品の詳細や審査の目安について確認しておくと安心です。

② 仮審査(事前審査)の申し込み

借りたいローンが決まったら、まずは「仮審査」を申し込みます。仮審査は、申込者の自己申告情報(年収、勤務先、借入状況など)を基に、融資が可能かどうかの簡易的な審査を行うものです。多くの金融機関では、WEBサイトから手軽に申し込むことができます。

結果は数日程度で通知され、この段階で承認が得られれば、本審査に進むことができます。ただし、仮審査に通っても、本審査で否決される可能性もあるため注意が必要です。

③ 本審査の申し込み

仮審査に通過したら、正式な「本審査」を申し込みます。ここでは、仮審査で申告した内容を証明するための、さまざまな書類の提出が求められます。

【主な必要書類の例】

- 本人確認書類(運転免許証、パスポートなど)

- 収入証明書類(源泉徴収票、確定申告書など)

- 物件に関する書類(工事請負契約書、見積書、登記事項証明書など)

- (有担保型の場合)印鑑証明書、固定資産評価証明書など

金融機関はこれらの正式な書類に基づいて、申込者の返済能力や担保価値などを厳格に審査します。

④ ローン契約の手続き

本審査で無事に承認が得られると、金融機関から審査結果の連絡があります。その後、金融機関の窓口または郵送、WEBサイト上で、正式なローン契約(金銭消費貸借契約)を締結します。

契約内容(借入額、金利、返済期間、返済方法など)を十分に確認し、署名・捺印を行います。有担保型の場合は、このタイミングで抵当権設定の手続きも同時に進められます。

⑤ 融資実行

ローン契約が完了すると、指定した日時に、申込者の預金口座に融資金が振り込まれます。これを「融資実行」と呼びます。融資金は、速やかにリフォーム会社への工事代金の支払いに充てます。

多くの場合、融資金はリフォーム会社へ直接振り込まれるか、申込者の口座に振り込まれた後、すぐにリフォーム会社へ支払う形となります。融資実行の翌月または翌々月から、ローンの返済がスタートします。

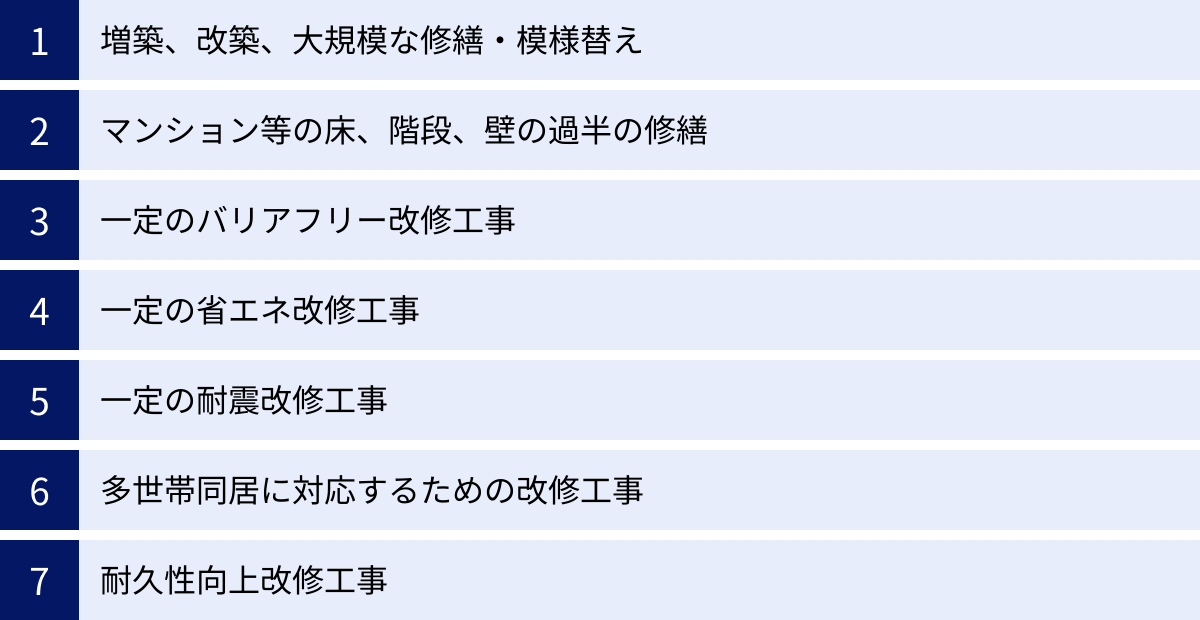

リフォームローンで活用できる減税制度(住宅ローン控除)

一定の条件を満たすリフォームを行った場合、所得税が還付される「住宅ローン控除(住宅借入金等特別控除)」という制度を利用できる可能性があります。これは、年末のローン残高の0.7%が、最大10年間(新築等の場合は最大13年間)、所得税から直接控除されるという非常にメリットの大きな制度です。リフォームローンを組むなら、ぜひ活用を検討したい制度です。

(参照:国税庁 No.1216 増改築等をした場合(住宅借入金等特別控除))

控除の対象となるリフォーム工事

住宅ローン控除の対象となるのは、単なる模様替えなどではなく、住宅の価値や性能を高めるための特定の工事です。主に以下のような工事が該当します。

- 増築、改築、建築基準法に規定する大規模な修繕・模様替え

- マンションなどの区分所有部分の床、階段、壁の過半について行う一定の修繕・模様替え

- 一定のバリアフリー改修工事: 廊下の拡幅、階段の勾配緩和、浴室・トイレの改良など

- 一定の省エネ改修工事: 窓の断熱工事(二重サッシ化、複層ガラス化など)、床・天井・壁の断熱工事など

- 一定の耐震改修工事: 現行の耐震基準に適合させるための工事

- 多世帯同居に対応するための改修工事

- 耐久性向上改修工事

これらの工事費用が100万円を超えていることが条件の一つとなります。

住宅ローン控除の主な適用条件

上記の工事内容に加えて、ローン利用者自身や住宅にもいくつかの適用条件があります。

- 返済期間が10年以上のリフォームローンであること。

- 控除を受ける年の合計所得金額が2,000万円以下であること。

- リフォーム後の家屋の床面積が50平方メートル以上であること(合計所得金額1,000万円以下の場合は40平方メートル以上)。

- 自らが所有し、居住する住宅であること。

これらの条件は非常に細かく定められています。自分の計画しているリフォームが対象になるか、また必要な手続きについては、リフォーム会社や税務署、税理士などの専門家に必ず確認するようにしましょう。

リフォームローン利用時の注意点

リフォームローンは便利な仕組みですが、安易に利用すると将来の家計を圧迫しかねません。契約前に必ず確認しておきたい注意点を2つ解説します。

返済計画は無理のない範囲で立てる

最も重要なことは、将来にわたって無理なく返済できる計画を立てることです。

ローンの返済は、10年、15年と長期にわたります。その間には、子供の進学、車の買い替え、自身の病気や転職など、予期せぬライフイベントや収入の変動が起こる可能性があります。

現在の収入だけでギリギリの返済計画を立てるのではなく、将来の支出増や収入減のリスクも考慮して、ある程度の余裕を持った返済額に設定することが賢明です。

一般的に、住宅ローンを含むすべての借入の年間返済額が年収に占める割合(総返済負担率)は、20%~25%以内に収めるのが安全圏とされています。金融機関のシミュレーションツールなどを活用し、さまざまなパターンを試算してみましょう。

繰り上げ返済の手数料を確認する

ボーナスや退職金などで家計に余裕ができた際に、ローン残高の一部または全部を前倒しで返済することを「繰り上げ返済」と言います。繰り上げ返済を行うと、その元金部分にかかるはずだった将来の利息を支払わなくて済むため、総返済額を減らすことができます。

ただし、金融機関によっては、繰り上げ返済を行う際に手数料がかかる場合があります。特に、窓口での手続きは有料で、インターネット経由なら無料、というケースが多く見られます。手数料の金額は数千円から数万円とさまざまです。

せっかく利息を節約するために繰り上げ返済をしても、手数料が高くては効果が薄れてしまいます。ローンを契約する前に、繰り上げ返済の可否と、その際の手数料の有無や金額を必ず確認しておきましょう。

リフォームローンに関するよくある質問

最後に、リフォームローンに関して多くの方が抱く疑問について、Q&A形式でお答えします。

Q. リフォームローンは最大いくらまで借りられますか?

A. 借入可能額は、ローンの種類と個人の審査内容によって大きく異なります。

- 無担保型リフォームローン: 一般的に500万円~1,000万円程度が上限となることが多いです。中には1,500万円まで対応する商品もあります。

- 有担保型リフォームローン: 担保となる不動産の価値に応じて、数千万円から1億円程度まで借りられる場合があります。

- 住宅ローン一体型: 住宅ローンと同様の基準で審査され、物件価格とリフォーム費用を合わせた額に対して、年収や担保価値に応じた上限額が設定されます。

いずれのローンも、最終的な借入可能額は、申込者の年収、勤務状況、信用情報などを基にした金融機関の審査によって個別に決定されます。

Q. 無職や年金受給者でもローンを組めますか?

A. 一般的に、安定した収入がない無職の方が新たにローンを組むのは非常に困難です。

年金受給者の場合、金融機関によっては公的年金を安定収入とみなして審査の対象とする場合があります。ただし、完済時年齢に厳しい制限があることが多く、借入額や返済期間は限定的になる可能性が高いです。

対策として、安定収入のある配偶者や親族を連帯保証人や連帯債務者とすることで、ローンを組める可能性が出てきます。また、不動産を担保に入れる有担保型ローンや、不動産を活用した「リバースモーゲージ」型のローンであれば、収入要件が緩和される場合もあります。まずは金融機関に相談してみることをおすすめします。

Q. 住宅ローンとリフォームローンは併用できますか?

A. はい、併用することは可能です。すでに住宅ローンを返済中の方が、新たにリフォームローンを組むケースは一般的です。

ただし、注意点として、金融機関は既存の住宅ローンの返済額と、新たなリフォームローンの返済額を合算して、申込者の返済能力を審査します。その合計額が年収に対して過大である(総返済負担率が高すぎる)と判断された場合は、審査に通らないか、希望額から減額される可能性があります。

併用を検討する場合は、まず現在の住宅ローンの残高と月々の返済額を正確に把握し、追加でいくらまでなら無理なく返済できるかをシミュレーションしてみることが重要です。